资讯会员登录

×

原料由涨转跌,下游却想减产放假!这个“银四”要凉了?

在经历连续大涨之后,本周一国际油价终于迎来全线下跌!

截至当日收盘,纽约商品交易所5月交货的轻质原油期货价格下跌0.96美元,收于每桶79.74美元,跌幅为1.19%;6月份交货的伦敦布伦特原油期货价格下跌0.94美元,收于每桶84.18美元,跌幅为1.10%。

与此同时,继“7连涨”之后,涤纶长丝价格经过短暂盘整,部分品种报价也出现了下降趋势。

抵触情绪升温,采购日趋谨慎

原油作为聚酯产业链的源头,其变化直接影响石脑油的价格,继而影响聚酯上游产品PX、PTA、MEG的价格,从而对涤纶长丝的市场价格造成影响。

此次原油价格下调后,不少聚酯工厂纷纷跟随降价。比如:4月11日早盘,浙江一主流聚酯工厂不同规格涤丝报价下调50-200元/吨不等;绍兴一聚酯工厂涤丝报价下调100元/吨;4月12日早盘,江苏一主流聚酯工厂涤丝报价下调100元/吨...

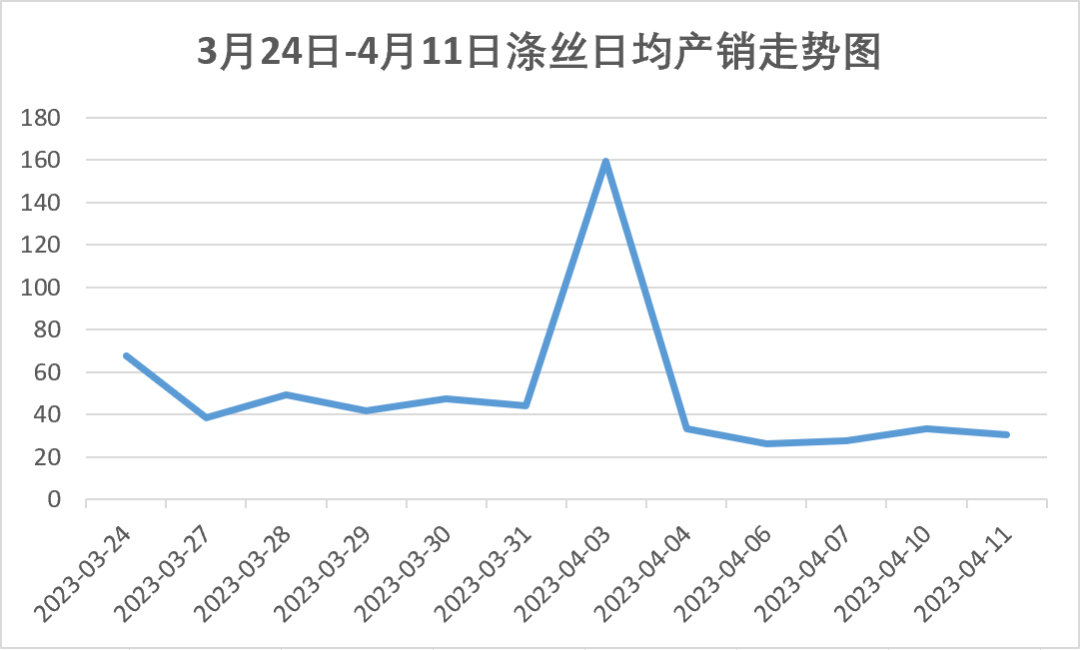

自涤纶长丝开启上涨模式以来,仅在“多国联合减产”当天,产销得以大幅回升,突破100%大关。透过日均产销数据我们可以看出,下游对于涤丝价格持续拉涨抵触情绪明显升温,进而导致涤丝市场交投平平,产销持续低迷。

针对这一情况,我们调研了部分相关企业。从调研结果看,对于此次原料持续走高,织造企业颇为感慨,有企业甚至表示再涨下去就要“喝西北风”了。为了应对涨价,织造企业或是缩短原料备货周期,采取随买随用的原则;或是判断形势后错峰采购,尽量避开原料价格高位;亦或是向差别化纤维靠拢,努力开发交织类产品,减少涤丝使用比例。

目前来看,涤纶长丝价格下跌趋势逐渐由暗转明,市场成交重心持续下探,下游杀跌情绪不减,刚需补库将成主流采购模式。

多方极限拉扯,开机率逐渐下滑

好不容易盼来了原料由涨转跌,但织造企业好像并没有松一口气。

一方面,此次原料涨价可能要靠织造企业自身消化,这里就不得不提产能过剩——这个纺织行业老生常谈的问题。数据表明,截至2022年底,我国长丝织造行业织机规模达到83.6万台,其中喷水织机77万台,同比增长5.48%。2022年全年我国化纤长丝织物总产量达到595亿米,同比增长6.82%。在这样的增幅下,面料市场“价格战”硝烟四起,直接影响了纺织企业的盈利空间和生产积极性。

另一方面,由于美欧纺织服装需求下滑已成事实,展会之后,外贸订单仍未见明显好转,而内销订单热度也渐有冷却趋势,随着前期订单逐步完工交付,织造企业订单延续性难以维系,部分订单不足的企业已经打算生产部分库存来维持生产运营。但如果原料涨幅超出预期,权衡利弊之下,织造企业选择减产放假或许只是时间问题。

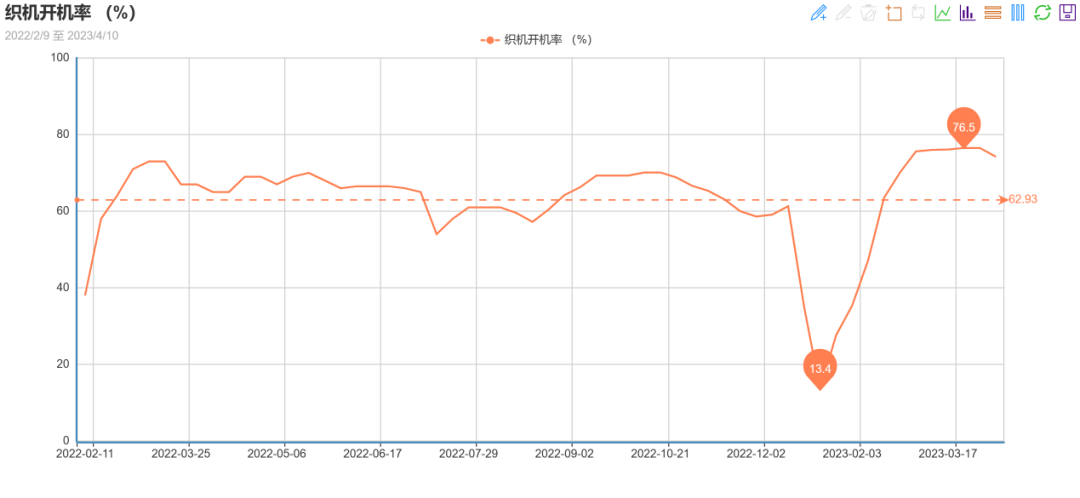

据绸都网监测数据显示,截至4月11日,样本内织造企业开机率为74.2%,较前期(76.5%)下降2.3%。从数据可以看出,目前大多数织造企业在生产方面极为谨慎,比起缺乏订单,也许难以消化的库存和没有利润的订单才是织造企业真正的“痛点”。

编后语:

总的来说,“金三银四”这个说法已经逐渐被“淡季不淡、旺季不旺”所替代。纵观整个市场,各企业间两极分化愈加明显。面对越发扑朔迷离的市场走势,作为其中一员的您,又将何去何从?

苏公网安备:

苏公网安备:

{kind=link}