资讯会员登录

×

宏观阴霾渐退,棉价能否趁机开启新一轮上涨行情?

近段时间,欧美银行接连暴雷,大宗商品普遍受到冲击,棉花难以独善其身。但随着银行业动荡得到遏制,宏观风险偏好出现改善,市场情绪得到修复。至此,被宏观错杀的棉花展开反弹。而随着北半球播种季来临,市场交易重点逐步转向新年度情况,植棉面积缩减提供题材,棉价能否趁机开启新一轮上涨行情?

欧美银行业风险得到控制,后续美联储动向仍需关注

3月10日,美国硅谷银行宣布破产。继硅谷银行之后,瑞士信贷、德意志银行接连传出负面新闻。市场对于银行业流动性危机的担忧愈演愈烈。为防止银行业流动性风险的蔓延,相关政府积极展开应对措施。美国第一公民银行同意收购破产的硅谷银行的所有存款和贷款;德国总理朔尔茨称“没有任何担心的理由”;欧洲央行行长拉加德表示“如有必要,欧央行将提供流动性支持”。由于欧美金融业没有进一步出现裂痕的迹象,而且监管机构已经采取措施,投资者的紧绷神经暂时得到了平复。

市场关注焦点重新回到美联储在5月的下次会议上可能采取的行动。正是美联储此前的暴力加息,引发银行危机上演,银行倒闭是因为利率急剧上升导致其债券投资组合出现损失,若FED进一步收紧货币政策可能导致更多银行面临倒闭的风险。美联储将不得不在高通胀、硬着陆和金融不稳定之间做出选择。根据CMEFedWatch工具,市场认为美联储维持利率不变的可能性超过60%,加息25个基点的可能性不到40%,投资者甚至预计美联储将在今年年底前降息。对于棉花而言,一方面加息导致的流动性缩紧影响整体市场风险偏好情绪,另一方面加息致使美元升值,从而使得美元结算的商品变得更加昂贵,美元上涨影响美棉出口,导致美棉消费预期下降,即美联储加息利空棉价。反之,如果美联储放缓加息甚至降息的话,则有利于棉价。

北半球播种季来临,关注种植面积缩减预期驱动

2022/23年度棉花供应已成定局,已无炒作空间。北半球播种季来临,市场交易重点逐步转向新年度的植棉情况。伴随着全球棉花种植成本提升而棉价回落,棉农收益受到压缩,棉粮比处于逾十年历史同期低位,2023/24年度全球棉花播种面积存在缩水预期。从美国数据报告显示,2月USDA农业展望论坛预计,美国2023/24年度播种面积1090万英亩,同比下降20.8%。美国棉花种植面积在东南部、三角洲、西南部因为粮棉比收益影响转向大豆、玉米、花生和小麦等粮食作物,而在西部,由于灌溉用水的限制,高地棉花面积可能下降,预计玉米和小麦将增加。市场目前正等待周五将公布的美国农业部种植意向报告。一项针对行业分析师的调查结果显示,分析师平均预计2023年棉花播种面积料为1121.2万英亩。分析师的预估区间在1030-1270万公顷之间,美国农业部公布的2022年棉花作物播种面积为1276万英亩。

国内方面,目前南疆阿克苏、喀什、库尔勒等主产棉区已开始有序进行春耕备耕工作,预计清明节后或将陆续开始进行播种。国家棉花市场监测系统于3月中下旬展开全国范围棉花种植意向调查,中储棉发布的2023年度年中国棉花种植意向数据显示,2023年中国棉花意向种植面积4389.1万亩,同比减少227.9万亩。其中,新疆意向植棉面积为3842.5万亩,同比减少89.3万亩,减幅2.3%。据悉,新疆植棉意向下降的主要原因有:一是2022年度籽棉收购价格较低,影响植棉积极性;二是2022年春季水费、棉种、农资普遍涨价,植棉成本明显增加,主要靠目标价格补贴支撑收回成本;三是为保证粮食安全,部分地区计划今年增加粮食种植面积。内地产区,去年受天气影响,产量和质量都有所下降,且籽棉收购价格下跌、植棉成本上升,导致种植收益较低,内地植棉意向同样下滑。

国际棉花消费形势存忧,国内需求有待释放

全球通胀仍处于高位,外部环境不确定性加大,世界经济和贸易增长动能减弱。美国农业部已经连续数月下调全球棉花消费量预估。据USDA3月报告,全球2022/2023年度棉花消费下修55.5万包至1.1011亿包,创近十年低位,而且新年度全球棉纺织消费仍有压力。但近期美棉出口签约量、装运量数据较好,两者均处于阶段高位附近,在一定程度上改善了市场对于需求端的担忧情绪。且市场有分析师持有相对乐观心态,并表示,全球需求可能仍显得略过低,在年度之初USDA往往会稍稍更加谨慎,留下空间在以后向上修正。

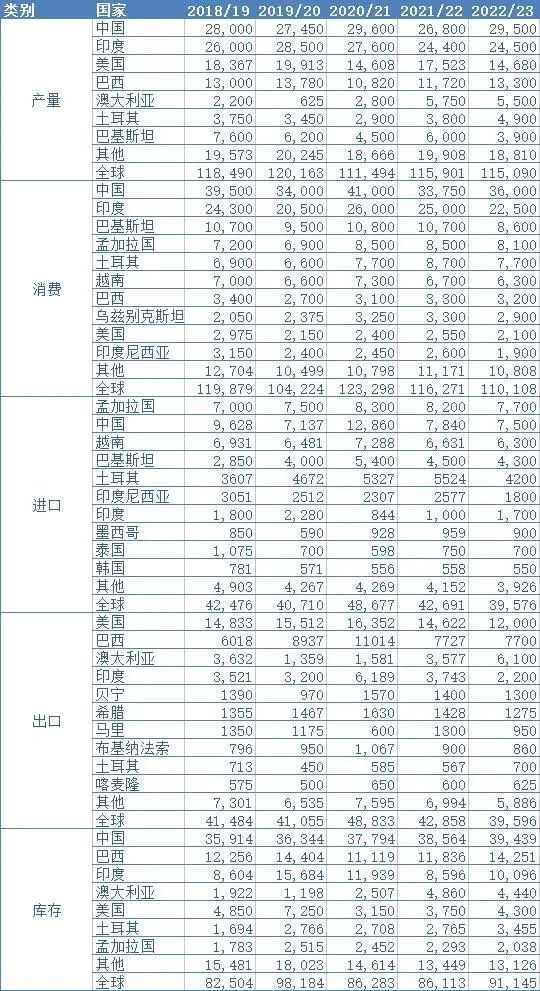

USDA全球棉花月度供需平衡表(千包)

国内市场上,现阶段下游纺织企业开机率继续回升,据悉纺企存量订单多能维持运作到4月中上旬,部分家纺订单能够支持运作到4月下旬,订单多以内销为主,外销相对低迷。原料补库方面,纺企的棉花原料库存已经回到正常水平,短期大量补库意愿较低,更多是逢低少量采购。国内“金三”旺季特征一般,但下游整体维持稳定,产业下游等待清明节前后增量订单情况。而“金三银四”传统旺季需求过后,五月份将进入淡季,季节性影响也需关注。整体上,国内消费需求、市场流通、工业生产、企业预期等因素均向好,随着扩大内需的政策举措接连出台,利于棉纺织行业活力释放,海外订单则需跟踪外部市场环境变化。

种植期不乏炒作题材,棉价重心有望上移

随着北半球棉花种植季拉开帷幕,市场逻辑正向新一季供需平衡转化。目前市场热点将集中在新棉植棉面积方面。美国农业部定于3月31日(北京时间4月1日00:00)公布种植意向报告。棉粮比价处于低位,植棉性价比不高,全球棉花播种面积减少已成必然,但如果公布数据与预期值相比偏差较大,则可能激起盘面波澜。国内方面,除了植棉收益问题,新年度棉花目标价格补贴未出,加之新疆部分地区棉改粮要求,棉花种植面积较往年缩减幅度较大。市场预计棉花目标补贴政策或将于4月份出台,若低于往年水平,可能导致植棉面积进一步下滑。

除了种植面积之外,后续天气因素也是市场关注重点。气象机构预测今年晚些时候可能出现厄尔尼诺,美国棉区多年干旱过后,这种气象模式可能会带来降雨。但是分析师警告称,如果降雨过多也会过犹不及,也可能导致产量损失和质量下降。USDA农业展望论坛曾预计新年度美国棉花减面积而不减产量,但市场对于这一预期仍存疑。国内市场亦然,天气情况变幻莫测,炒作窗口将开启,盘面情绪易被带动。

北半球棉花种植期,供给端不乏炒作题材,但需求端难有亮眼表现,这也将限制棉价上方空间。虽然当前欧美银行业危机得到遏制,美联储暗示了至少一个可能暂停加息的时间点,市场情绪得到平复。但全球经济形势仍难言乐观,棉花消费恢复仍需时间。据世界银行在最新报告,预计未来十年全球经济平均增速为2.2%,远低于2010年4.5%的峰值,创三十年来最低增速。对于国内而言,当前下游内销需求表现较好,但订单多排单至4月中下旬,持续性仍有待观察。

整体而言,供给端炒作题材或将为国内外棉花市场带来提振,需求端隐忧犹存,棉价上方空间受到限制。在外部环境整体可控的情况下,棉价重心有望上移。

苏公网安备:

苏公网安备:

{kind=link}