资讯会员登录

×

尼龙:缺乏利好市场难免承压

市场进入3月份,随着原油WTI不断走低,前期检修的CPL和聚合企业本月复工,市场负荷有小幅走高,因此尽管终端锦纶和市场织造3月需求有恢复加大,但整体市场走势依旧不温不火,难有实质性价格推进,其中现货己内酰胺和有光切片近期表现乏力,高速纺和民用丝受合约支撑而相对稳健;而整体市场实际涨跌幅因为行业总体效益不大都松动有限,其中己内酰胺和有光切片现货尽管弱势,但相对月初价格也就回落300元吨,高速纺切片和各种纺丝相对月初涨幅也难只50-100元吨的微涨。展望后市,市场利好近期欠缺,走势难免微弱整理,分析如下:

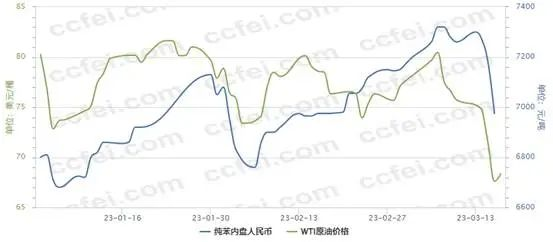

从成本端趋势平淡,美联储加息的沉重负担导致全球经济风声鹤唳,对需求的担忧使近期原油走势短期大幅破位至70美元桶以下,国内纯苯跌破7000元吨,而尼龙产业近几年在饱和形势下一直属于成本推动型,其负面影响因此还是存在的,如果其原料价格持续低迷不起,将对己内酰胺现货和合约,尼龙切片至锦纶纺丝的全产业链后市都将产生不小的压制。

市场供货端基本恢复因己内酰胺和切片开机正常,特别是月初璐宝10万吨一体化装置和新会美达20万吨聚合陆续复工后,整体CPL和切片负荷上移至76%和74.5%附近,环比都有3-5%的上升,市场供货相对需求已略显宽裕导致近期现货和走势微弱,合约走势也难进一步上移,而从未来形势看,尽管申远,阳煤4月表示有计划检修使行业货源收紧继续支撑市场稍稳健但30万吨永荣CPL将4-5月投产,中长期的新增供货压力持续难免信心也较一般。

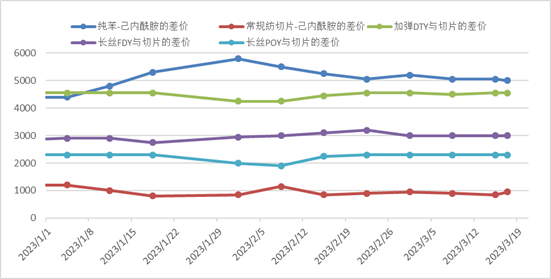

终端需求端表现近期还算正常,尽管1-2月的纺织品出口数据按人民币计下降11%,统计局限额以上纺织服装零售小增5.3%,数据不是太理想,但3-4月一般是传统开工旺季和今年全面疫后拼经济,锦纶的FDY出货尚可,终端织造市场也多数仍处于开工正常中,锦纶方面最大的十家民用丝企业如锦江,恒申,华鼎,嘉华,凯邦,美达,鑫森,华泽,世纪晨星,方欣方圆,万鸿基本开工都在8.5-10成,开工目前都属于较理想阶段,部分企业上半年如世纪晨星,嘉华都将陆续新投纺丝线增加供货,短期不见企业出现减停,而织造方面,广东织造需求好于预期不少经编圆机负荷达到7-9成高位而江浙地区因为外需订单因素相对一般使常熟萧绍圆机初步只3-5成经编机织包纱多数5-7.5成内有待进一步加大。但总体看,近期开工目前还尚正常因此在一定需求支撑下,近期锦纶产业链各环节毛利差价多较稳定,没有过分松动。

总体各方因素看,近期尼龙产业链市场一些产品价格有向下调整,主要是成本面和供应面的负面谨慎因素在内,但是从实际运行看,行业价格目前跌幅依旧保持轻微,市场主力需求略有谨慎但也不见全面转差,因此笔者认为向下空间依旧有限,以小幅承压为主。

苏公网安备:

苏公网安备:

{kind=link}