资讯会员登录

×

“赔钱赚吆喝“的PTA,“闷声发大财”的PX!聚酯减产之声渐多,下游还能支撑多久?

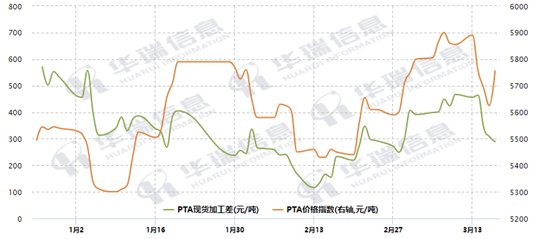

在前期因美国经济数据较好,市场对加息预期提升以及上周欧美银行业暴雷的冲击,近期原油价格大幅度下跌,自3月6日的高点至上周五,WTI和Brent原油期货分别大跌17%、15%左右;而同期PTA虽然也有下跌,但跌幅明显有限,期货2305合约自3月8日的最高点至3月16日最低点也仅仅下跌6.8%,至上周五夜盘收盘仅下跌2.2%;CCF PTA现货价格指数在同期最大跌幅也仅在4.7%,至上周五跌幅仅有2.5%。而同期现货基差更是大幅度走扩,从8日的2305+65至上周五的+145。如此强势成为化工板块期货中的一个“明星”。

尽管价格表现如此强势,PTA的效益反而呈现压缩走势,3月8日PTA现货加工差在450元/吨附近,10日进一步扩大至467附近,但是纸货上周五已经压缩至290以内水平,较高点压缩38%,基本上行业内大部分装置已经处于亏损境地,属于真正的“赔钱赚了吆喝”。

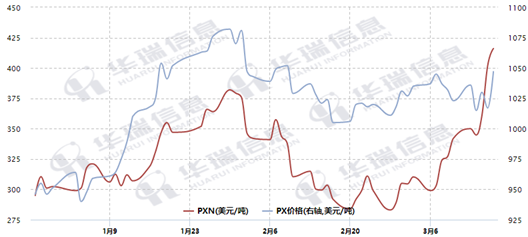

由于未上期货,PX的热度相对小于PTA,但此轮中却是个低调的“真正明星”,价格走强,效益扩大:

以3月6日到17日的周期内,PX价格反而上涨近1%,PXN更是扩大了39%,升至400美元/吨以上水平,创2022年10月10日以来的新高。PX才是闷声发财的主。

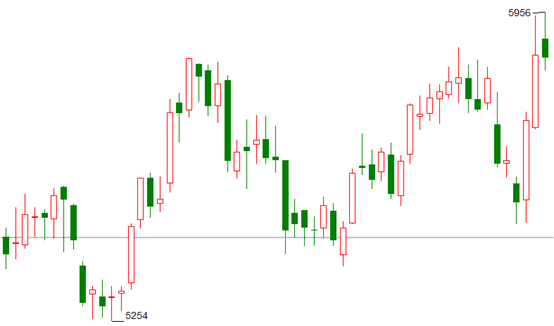

20日早盘PTA主力合约日内涨幅扩大,最高触涨停至5948元/吨,涨幅达到6%,已经刷新今年内高点。现货市场基差表现强势,4月中货源在05+190成交,5-9基差扩大至470偏上。

从基本面来看,成本端支撑偏强,WTI价格从高点80.94价格下降至67-68美元/桶,但近期PX表现偏强,由于二季度装置检修计划集中,PX供需趋紧,叠加近期部分PTA工厂有采购现货动作。PXN扩大至416美元/吨。上周五PX价格收盘1047美元/吨,为月内高点。且近日华东一炼厂因故意外降负,其400万吨PX负荷预计降至7成附近,目前初步预计时间在2-3周左右,利多因素继续发酵。

PTA自身来看,随着逸盛大化,福海创提负,恒力石化1重启,开工率已经回升至80.7%,且虹港石化预计在3月下重启,负荷进一步提升。恒力惠州新装置投产后增量将陆续体现,不过后期随着PX检修,部分配套或者相邻的PTA装置也有计划检修,如果聚酯维持的话,PTA暂无累库压力。

原料成本上行之际,聚酯减产的声音开始变多了。

21日开始,陆续有工厂放出消息,表示近期会计划开始减产,个别工厂已经适当减量;从产品类型来看,目前主要还是涉及长丝、短纤和切片。

PTA主连

工厂减产的直接原因是亏损。上周开始,聚酯产品的账面效益快速压缩,目前除了瓶片之外,其他品种基本上是全线亏损,幅度较大的已经亏损了四百多元。

聚酯产品账面效益

亏损的背后,一方面是原料的强势,另一方面隐含着对于需求的谨慎。CCF评论专区——《聚酯负荷接近见顶,开始关注需求拐点》一文中曾经提到,3月份照理已经可能是行业需求最好的时候,但是长丝短纤工厂都面临着库存难降(考虑在库库存)的压力,所以不敢贸然提价,一直在盈亏线附近乃至微亏水平小心经营。而当原料超预期上行之后,账面亏损的扩大就自然难免。

聚酯产业链行情日报3.22

PTA:基差下行

内盘:今日PTA期货震荡偏弱,现货市场商谈气氛一般,出货积极性增加,个别聚酯工厂有出货,买盘有限,基差下行,下午贸易商低价惜售,基差企稳后小幅走强。3月成交稀少,4月中成交集中。

3月底个别主港在05+150有成交。4月初在05+150~165有成交,4月中在05+130~140有成交。5月中在05+50附近成交。4月中仓单在09+535成交。今日主港主流货源基差在05+150。

装置:一PTA主流个供应商部分PTA装置负荷小幅下调,宁波地区负荷降至9成偏上,涉及产能1140万吨,海南负荷降至9成,涉及产能200万吨。华南一套250万吨PTA新装置已于上周末投料生产,目前已出合格品。

后市:短期供应端回归,PTA价差高位松动,聚酯虽有降负计划但幅度有限,且PX供应偏紧,且后期部分PTA装置计划检修,供需暂无累库压力,基差底部或有支撑。关注上下游聚酯负荷波动情况。

MEG:低位整理

市场动态:周三,乙二醇价格重心低位小幅反弹,场内买盘跟进一般。开盘乙二醇盘面低位整理,随后受海南炼化计划停车消息影响,盘面空单平仓明显,现货价格反弹至4050-4055元/吨附近。午后市场震荡调整为主,场内买气一般。美金方面,乙二醇外盘重心小幅抬升,早间近期船货商谈成交在492-495美元/吨附近,盘面4月下船货高位商谈至505美元/吨偏上,午后人民币继续贬值远月船货商谈成交回落至500美元/吨附近。

装置:海南一套80万吨/年的MEG装置上周起负荷陆续下降至6成偏上运行,因效益等原因工厂存停车意向,初步计划将于3月底4月初执行,后续本网将继续跟进。

后市:近期商品市场承压下行,加上乙二醇自身社会库存高企,市场整体情绪偏弱,预计短期乙二醇低位整理为主。另外,受PTA波动率的加大,部分聚酯企业存减产降负意向,后续关注聚酯负荷走势。

涤纶短纤:部分优惠走货

成本有支撑,直纺涤短期货维持震荡,现货报价多维稳,贸易商及期现商适度让利走货,成交维持刚需,工厂平均产销在29%附近。

半光1.4D直纺涤短江浙商谈重心7250-7350元/吨,福建主流7350-7400元/吨附近,山东、河北主流7350-7450元/吨送到。

后市:原料端无上涨刺激,直纺涤短进入盘整格局,部分适度让利,关注后期原料走势。

涤纶长丝:产销偏弱

【慈溪、诸暨切片纺丝价多稳】慈溪POY75/36(150)白丝在7550-7650,黑丝在8200-8300左右;诸暨POY75/36(152)白丝在7800左右,黑丝在8300左右,欠款价高两百。

昨日,江浙涤丝POY局部上涨50-100。如桐乡方向的桐昆、新凤鸣涨50,其中消光、阳离子涨100;萧山方向的恒逸消光、阳离子涨100,荣盛报稳,东南报稳,联达报稳,森楷报稳;宁波方向的大沃、泉迪、华星报稳;太仓方向的申久涨50;以及盛虹个别涨100,聚兴报稳,元垄报稳等。

昨日,江浙涤丝FDY局部上涨50-100,优惠商谈。除恒力部分涨100,华亚昨日补涨50-100、今日报稳,欣欣有光涨50外,如恒逸,荣盛,桐昆,新凤鸣,天圣,盛虹,佳宝,天龙,三房巷、元垄等均报稳。

昨日,江浙大厂DTY局部上涨50,优惠商谈。除桐昆涨50,新凤鸣涨50外,如盛虹、恒逸、荣盛、开氏、兴惠、森楷等均报稳。中小加弹DTY价格多稳,市场成交气氛偏弱。

产销:江浙涤丝昨日产销整体依旧偏弱,至下午3点附近平均估算在3-4成,江浙几家工厂产销在65%、70%、35%、20%、75%、30%、30%、20%、20%、0%、30%、60%、0%、0%、0%、30%、20%、10%、30%、10%、50%。

后市:昨日,江浙涤丝价格局部上涨50-100,产销整体依旧偏弱。日内PTA现货价格回落,基差下行,聚酯原料成本走跌;近期终端应季订单环比继续走弱,局部地区开工下滑,但幅度暂时有限,涤丝刚需仍处高位,不过下游在经过连续补货后,短期将以消化备货为主,涤丝价格预计持稳商谈,后市关注PX、PTA上涨持续性以及终端接单情况。

聚酯切片:成家清淡

市场表现:日内聚酯原料期货小幅回落,今日聚酯切片工厂报价多稳,交投气氛偏淡,半光主流报6750-6850元/吨,有光主流报6800-6950元/吨,局部略高略低,实盘商谈。

成交情况:聚酯切片成交清淡,零星刚需买盘为主,半光主流6750-6800元/吨现款,个别二线品牌略低6700附近,萧绍市场几小单分别在6750元/吨现款自提或送到成交;有光主流6800-6850元/吨现款,个别二线品牌略低,小单成交为主。

后市:上游原料高位波动加剧,终端需求表现一般,近期受效益问题,切片装置减产陆续增多,预计短期聚酯切片价格跟随成本宽幅波动,关注上游原料价格波动、聚酯减产以及终端订单情况。

聚酯瓶片:价格偏强

内盘:聚酯原料期货窄幅震荡,聚酯瓶片工厂报价整体持稳。聚酯瓶片内盘成交高低差异仍较大,但市场低价有所收敛,整体成交重心抬升。聚酯瓶片工厂商谈区间维持至7600-7750元/吨出厂不等,个别报价至7850元/吨出厂,但高位仅少量成交,部分5月略低7450元/出厂。日内3-4月主流商谈成交区间在7400-7630元/吨出厂不等,不同品牌售价差异较大,个别略高7750元/吨出厂,5-6月略低7320-7330元/吨出厂不等。

出口:聚酯瓶片工厂出口报价多稳。华东主流瓶片工厂商谈区间至1000-1020美元/吨FOB上海港不等,局部略低可谈,个别略高1030美元/吨FOB上海港,品牌不同略有差异;华南商谈区间至990-1020美元/吨FOB主港不等,整体视量商谈优惠。

后市:日内聚酯原料成本窄幅下跌,而聚酯工厂近月货源持续偏紧,工厂挺价惜售,短期聚酯瓶片市场价格偏强维持。但整体需求表现略显一般,高价下游跟进不足,短期内贸易商和瓶片工厂之间价差可能进一步扩大;出口方面,关注外围原油,人民币汇率和海运费变化等。

苏公网安备:

苏公网安备:

{kind=link}