资讯会员登录

×

原油暴跌10%!涤丝价格重挫!纺织人:挺过这波,再说以后

2023年,世界经济风险集中爆发,美国多家银行接连倒闭,欧洲这边瑞信集团也受到波及,市场信心缺失导致国际油价暴跌,外贸需求表现也不景气。但在这个时候,纺织行业也能存在一些亮点,其中户外产品就是一个。

接下来,让我们往下看,了解一周市场动态。

硅谷银行倒闭,瑞信集团下挫

硅谷银行宣布融资计划失败,成为今年美国第一家倒闭的投保银行机构。流动性危机引发投资者和储户普遍恐慌,市场担心会传导至全美金融体系,甚至重演金融危机。

据彭博社3月14日报道,瑞士信贷集团在当天发布的年度报告称,在2022年和2021财年的报告程序中发现「重大缺陷」。受此影响,瑞信股价暴跌,再加上近期硅谷银行暴雷,银行类股集体下跌,瑞信股价自3月9日以来已跌去12.4%。

小编有话:美国、欧洲的多家大型机构接连产生问题,全球金融风险加剧。

国际油价暴跌10%

本周以来,国际油价大幅下挫,创下2021年12月以来新低。本周三,WTI 4月原油期货收于每桶67.61美元,跌幅为5.22%,布伦特5月原油期货收于每桶73.69美元,跌幅为4.85%。截至16日下午7时,纽约油价本周累计跌幅超过11%,布伦特油价本周累计跌幅超过10%。

小编有话:原油短期暴跌,反映市场信心不足。

多国一月出口出现两位数暴跌

由于受到欧美市场订单减少冲击,柬埔寨近500家工厂倒闭、6万人失业。柬埔寨劳工部发言人兴索披露,倒闭或停产的工厂,大多是成衣厂,主要是因为美国和欧盟市场订单减少,以及原材料缺乏。他称,欧美市场需求疲弱问题,已成为冲击全球经济的重要趋势。此外,此前的新冠肺炎疫情,加上俄乌冲突带来的不确定因素,影响了欧美国家消费意愿。

小编有话:近期外贸需求堪忧。

露营产品订单火爆

数据显示,2月份,预订露营产品的订单同比增长75%,近两周,“露营”相关搜索量在美团平台上同比上升450%。

其中,成都、广州、深圳、上海、重庆、杭州、北京、南京、武汉、昆明成为全国露营热度最高的城市。

统计显示,中国目前有超3.4万家帐篷相关企业,主要分布在浙江、广东和江苏,三省相关企业数量总和约占全国的三分之一。

行业权威机构评估表示,预计2023年国内露营市场总体规模可达1781.4亿元,到2025年核心市场规模将达到2483.2亿元,带动市场规模达到1.44万亿元。

小编有话:行业的蓝海依然存在。

行情回顾

聚酯方面:

本周以来,国际油价大幅下挫,创下2021年12月以来新低。业内人士认为,硅谷银行危机和瑞信风波引发市场对全球金融体系系统性风险的恐慌情绪,加上美元走强、美国上周商业原油库存环比增加等因素,无疑成为国际油价连续大跌的主因。截至周四(3月16日)收盘,纽约商品交易所4月交货的轻质原油期货价格上涨0.74美元,收于每桶68.35美元,涨幅为1.09%;5月交货的伦敦布伦特原油期货价格上涨1.01美元,收于每桶74.70美元,涨幅为1.37%。

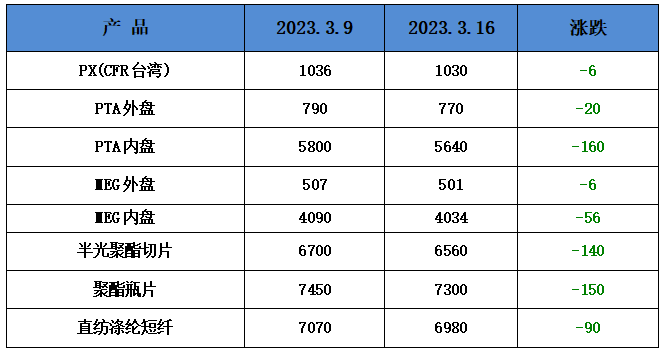

PTA方面,本周PTA价格大幅下跌,目前PTA主流报价在5500-5600元/吨左右自提。上游原油崩盘,但利空已释放,预计PTA市场未来有所回升。

乙二醇方面,本周乙二醇价格小幅下跌,目前主流报价在4100-4200元左右。乙二醇受未来减产影响,未来走势偏强。

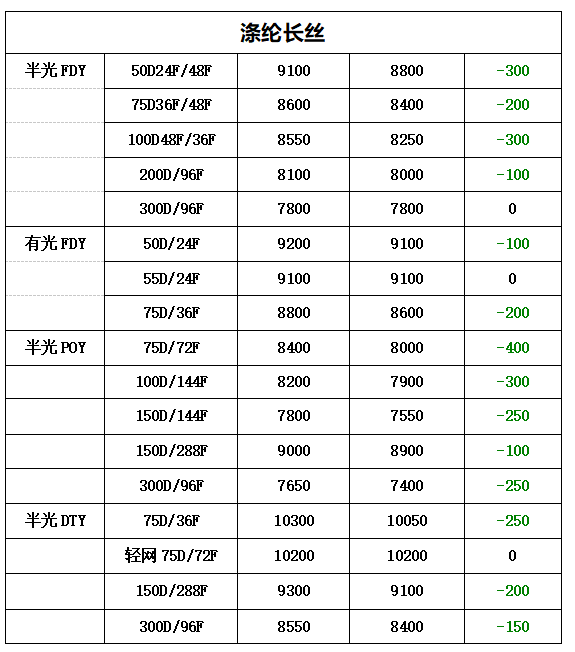

涤纶长丝方面,本周原油端价格连续下滑,价格跌至一年多来最低点。市场从业心态被拖累,因此在需求端没有提振的情况下,本周涤纶长丝工厂多次下调报价,市场重心明显下跌。

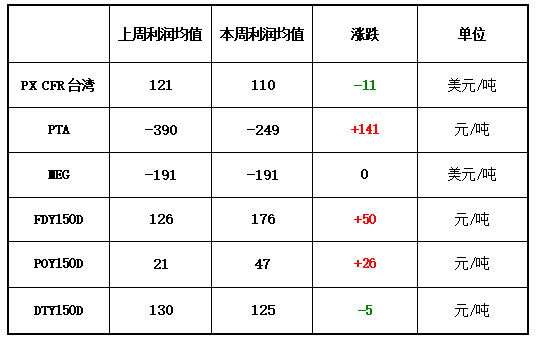

利润方面,本周PX盈利幅度较上周小幅下降,目前其盈利至110美元/吨。PTA方面,本周亏损减少,目前亏损其至249元/吨附近。乙二醇方面,本周与上周持平,目前亏损221美元/吨。涤纶长丝方面,本周涤丝价格由于成本端跌幅较大,涤丝产品价格也有所变动,因此利润变化较小,盈利有所上升,部分规格利润有所下滑;FDY150D盈利增加,目前盈利至176元/吨;POY 150D盈利增加,目前盈利47元/吨;DTY 150D盈利减少,目前盈利125元/吨。

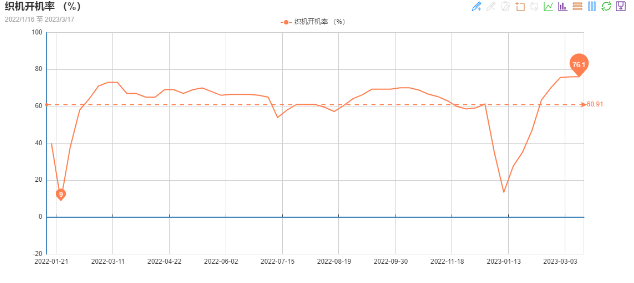

开工率方面,PTA平均开工率在67.1%,较上周提升0.35%;实时开工率在70.7%,实时有效开工率在78.6%;聚酯方面,聚酯平均负荷为88.3%,较上周上涨2.79%。内贸纺织市场应季面料需求度尚可,然而外贸订单总体偏弱,行情深入,开机率相对稳定,近期织造开机率维持在76.1%左右,较上周上升0.1%。

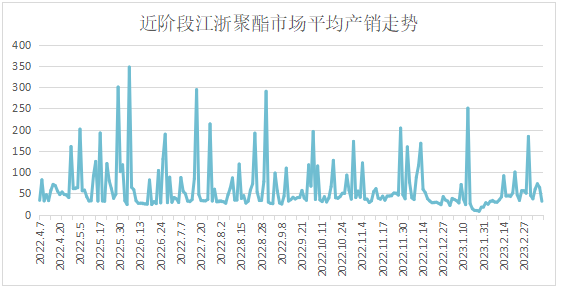

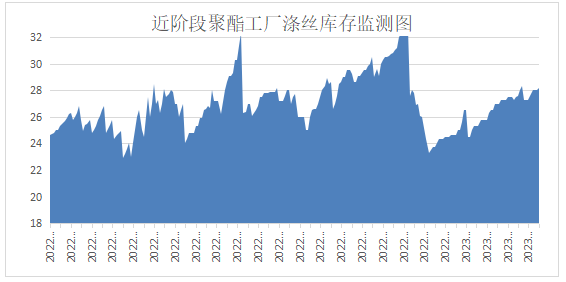

库存方面,根据绸都网统计数据来看,现如今聚酯市场整体库存集中在20-31天;具体产品方面,其中POY库存至22-31天,FDY库存至20-29天附近,而DTY库存则至18-30天左右。

织造方面,从商务部盛泽指数可以看出,下游织造企业开机率基本平稳。进入3月,传统旺季似乎并没有体现,市场信心下降,工厂生产积极性稳定,本周织造工厂开机率在76.1%。造工厂负荷较高,部分贸易商逢低备货,因此周内工厂坯布库存小幅下降至35天左右。

印染方面:本周,印染厂基本处于高负荷生产状态,由于坯布进仓数量基本稳定,开机率上升幅度有限。虽然进入3月,但下游新单下达不如预期,因此印染厂开机率略有提升至77.5%。交期方面,目前工厂仍旧忙碌,整体交期普遍在7天以上,个别较忙碌的厂家则需10天以上。

后市展望

“黑天鹅”的不断发生,能让人感到金融危机的临近,对纺织企业而言,能熬过去,就能化茧成蝶。

苏公网安备:

苏公网安备:

{kind=link}