资讯会员登录

×

聚酯产业链利润分析:原料PTA严重亏损

导语:据了解,聚酯产业链利润出现分化,产业链中间环节亏损严重,主要原因在于,PTA产能过剩周期下,供应压力对市场价格形成制约;然而下游行业中瓶级PET利润较好,其他用于纺织行业产品的利润有所薄弱;原料PX随着国产化越来越高,与石脑油之间价差也不断缩小。

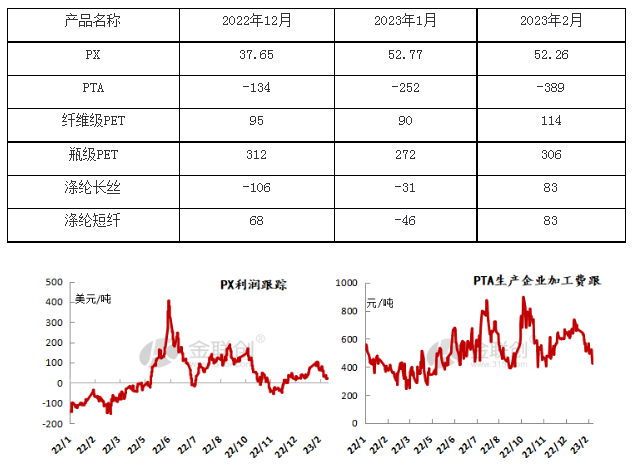

聚酯产业链利润统计

数据来源:金联创

截至2月16日数据,亚洲PX市场偏弱运行,石脑油于PX价差收窄,因此PX生产利润下滑,目前理论盈利20美元/吨,利润处于较低水平。而PTA方面,加工费延续低位。原料PX价格走弱带动PTA价格回调,故成本端压力较重,当前PTA加工费处于200元/吨偏下位置。利润亏损436元/吨。近期终端订单恢复有限,导致市场缺乏实质性需求提振,同时PTA自身供应压力较大,对价格形成制约。截至2月16日,PTA企业理论加工费维持179元/吨。

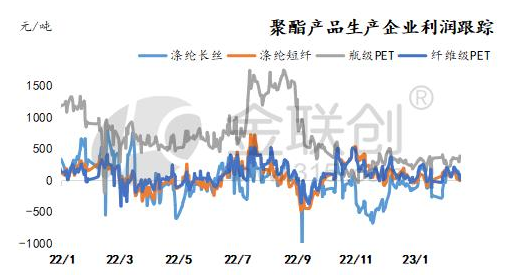

数据来源:金联创

进入2月份,国内聚酯企业整体盈利水平较前期上升。聚酯原料PTA市场低位整理,而乙二醇市场窄幅震荡,聚酯企业生产成本压力有所缓解,随着终端需求陆续恢复,刚需对聚酯市场存在支撑。不过随着下游接货疲软,聚酯环节库存出现累库,聚酯市场震荡下跌,聚酯企业利润出现下滑。2月中旬附近,涤丝和短纤企业利润逐步跌至盈亏线以下,聚酯切片利润徘徊在盈亏线附近,聚酯瓶片利润维持低位徘徊。截至2月16日,切片产品利润在18元/吨,瓶片产品利润在293元/吨,涤纶长丝产品利润在-7元/吨,涤纶短纤产品利润在-7元/吨。

总体来说,近几年国内聚酯企业大型一体化项目增多,形成从“一滴油”到“一匹布”的全产业链业务经营。聚酯企业在向上下游发展的同时,大为降低了运营成本,提高了企业整体盈利水平。从产业链利润分配来看,考虑PX-PTA-聚酯三环节,受到PX新装置投产冲击,PX利润存在较大的压缩空间;尽管PX价格走弱,但PTA面临产能过剩周期下,加工费难以出现良好的修复,而聚酯环节利润压缩较为稳定。

苏公网安备:

苏公网安备:

{kind=link}