资讯会员登录

×

1月份商务部中国•盛泽丝绸化纤指数“50指数”述评

盛泽“50指数”从时序上反映了盛泽地区纺织产业发展的总体状况。从某种意义上讲,也反映了企业的景气状况。它是以盛泽地区生产规模最大或者较大的50家丝绸化纤织造企业的净现金流为依据,按月度统计发布。盛泽50指数反映了盛泽地区主要企业的经营效益波动情况,在一定程度上反映了企业竞争能力的变化。盛泽“50指数”采用定基指数法,即以2007年8月为基准期,从纵向的角度提供一个标杆,为企业和市场研究人员提供一个参考基准。

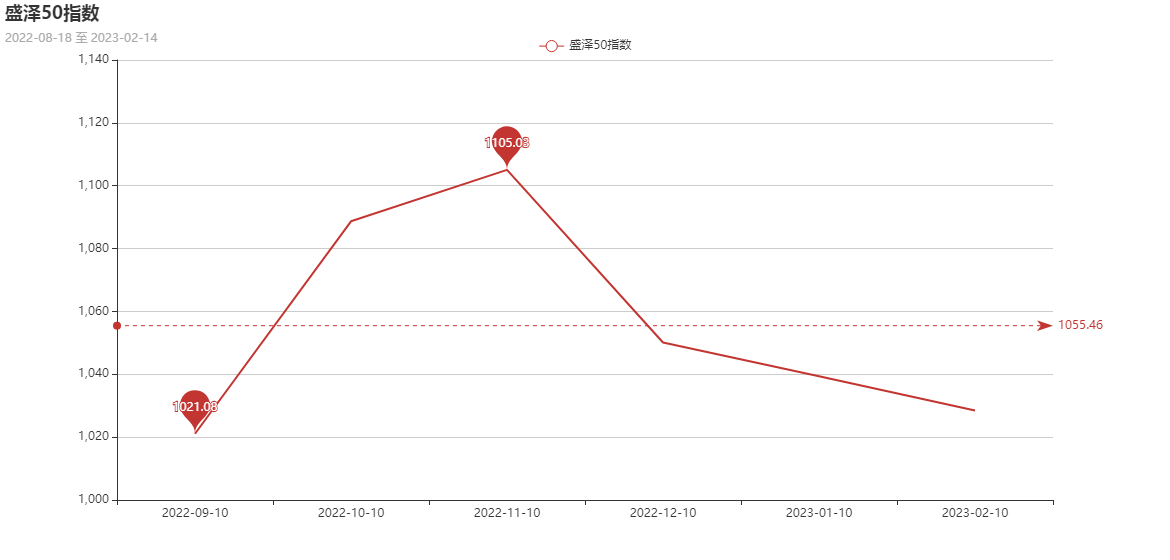

据国家商务部中国•盛泽丝绸化纤指数(下称“盛泽指数”)监测数据显示:2023年1月份,盛泽“50指数”小幅回落,收于1028.45点,与2022年12月份相比,下降了10.95点,降幅为1.06%。(下图为50指数走势图)

一、下面我们具体来分析下影响1月份50指数下降的因素

1、春节假期到来,市场面临“空窗期”

1月中下旬迎来春节假期,月初开始纺织市场开始陆续停工,因此盛泽织造市场整体处于休市状态中,市场有小半个月没有产生交易。1月末,纺织市场开始陆续复工,大部分企业也需要一个缓冲期,加上原材料一开张就涨,织造企业基本都是安排恢复生产为主,或许处理年前的单子,囤货操作较为谨慎。

2、政策放开,受影响开机难以上涨

1月份正处于疫情全面爆发阶段,厂家由于公共卫生原因产能大幅下降,当前工厂多处于年末收尾状态,工人因疫情影响到岗生产,因此多数工厂选择降负或者停车放假。1月份江浙地区开机率上升困难。

3、工人大幅提前返乡,用工荒到来

政策开放,很多疫情三年没有回家的纺织工人都准备回家过年,并且为了避免临近春节防控形势进一步收紧,大部分返乡工人都准备提前出发。纺织行业各类工厂,在一月或多或少的都出现了工人流失的情况,生产效率小幅降低,市场上即使有订单,纺织企业也较为谨慎,不愿意接年前急单。到1月中旬,织造市场基本已经完全停产。

二、下面从分类曲线走势具体分析影响50指数上涨的原因

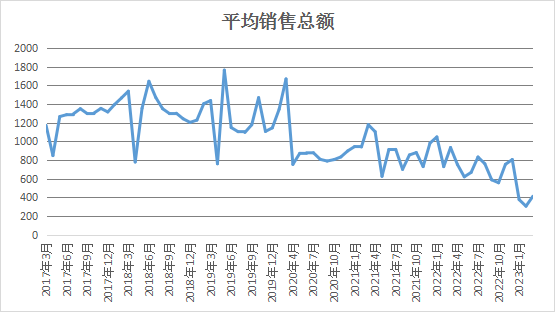

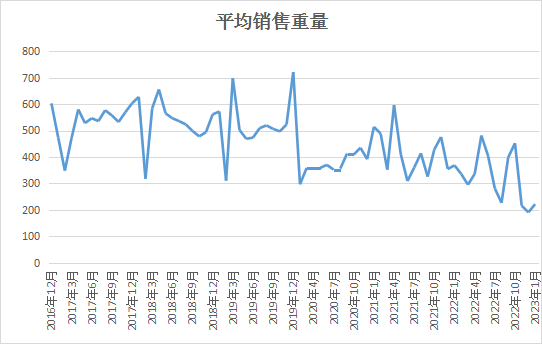

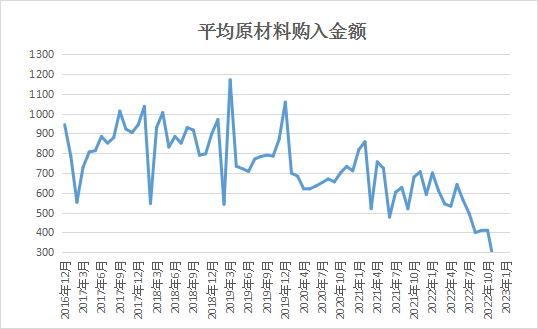

注:以下四类曲线图表(平均销售总额、平均销售重量、平均原材料购入金额、平均总工资)均为50企业分项指标综合变化趋势,曲线仅反映盛泽地区主要企业的经营效益波动情况,在一定程度上反映了企业竞争能力的变化。

平均销售总额显示“50企业”销售量、以及产品价格变化。从平均销售总额曲线走势图中我们可以看出,1月“50企业”平均销售总额收于409.9562,与12月份相比,上涨了105.8778点,涨幅为34.82%。进入1月,开机率小幅回升,临近年末库存有所消化,企业按需囤货,1月涤纶长丝产销较好。因此1月份的平均销售总额要高于12月份。

平均销售重量显示“50企业”销售布匹、原料的数量,进而显示市场活跃度。从平均销售重量曲线走势图上可以看出,1月份“50”企业平均销售重量收于221.2286,与12月相比上涨了30.7526点,涨幅约为16.15%。1月由于年末订单下达,有订单赶着年前出货,下游织造厂家处于收尾阶段。因此1月份的平均销售重量要高于12月份。

平均原材料购入金额显示当月企业采购情况以及生产积极性。从平均原材料购入金额走势图上看,1月份“50企业”平均原材料购入金额与12月相比有所上升,收于236.6786,上涨了18.7312,涨幅为8.59%。进入1月,下游纺织企业对于年后的市场普遍信心较高,临近年关织造企业原料适度补仓,多为年后开车做好充足准备。因此1月份的平均原材料购入金额要高于12月份。

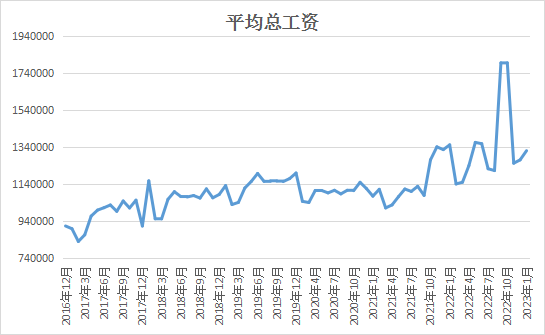

从平均总工资曲线走势图上看,1月份“50企业”平均总工资较12月份稍有上升,收于1320878.19点,上升了49468.3046点,涨幅为3.89%。因为纺织市场的薪酬大多是平时发一部分,年前再补发一部分,并且补发的部分份额往往不小,尤其是各类业务员。一月是年前最后一个月,所有纺织员工的年终奖、业务费都会在一月结清,因此一月的平均总工资要超过12月份。

三、后市预测

随着纺织企业在一月份陆续停产放假,整个纺织市场将进入停滞状态。尤其是到了1月、中旬春节期间,市场将完全停摆。并且这种状态将延续到年后15天,因为印染等各类工厂往往在年后15天才能恢复生产。但因为政策的放开,年后的纺织行情市场普遍信心充足。预计市场将在2月底陆续回暖,在3月会有旺季到来,而2月的50指数将继续走低。

苏公网安备:

苏公网安备:

{kind=link}