资讯会员登录

×

下游订单跟进不足,棉花、棉纱价格随之承压!

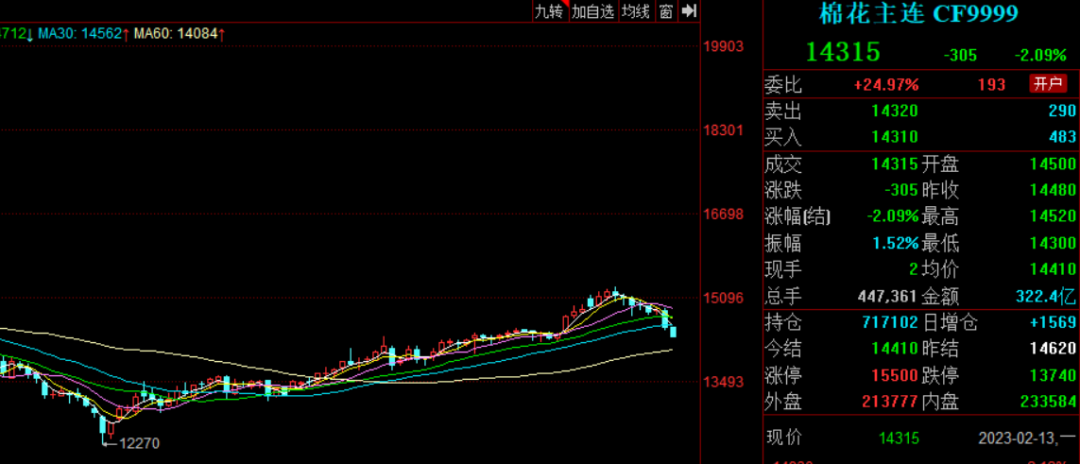

本周伊始,棉花、棉纱期货延续颓势,午间跌幅逐渐扩大至2%左右,双双创出阶段性新低。2月13日,郑棉主力合约收于 14315元/吨,跌305元/吨,刷新近一个月低位;2月13日,郑棉主力合约收于 21330元/吨,跌480元/吨。

此前市场对节后需求恢复预期强烈,但目前来看下游订单表现依然不及预期,实际消费复苏情况存在一定落差,叠加新棉加工进度逐渐加快,令近期市场乐观情绪有所降温,棉花、棉纱期价随之承压。

▲近期棉花期货走势

美元持坚打压海外棉价,ICE期棉价格小幅走跌。上周五ICE 3月棉花期货合约下滑0.23美分,或0.27%,结算价报每磅85.50美分。

国内而言,目前市场关注焦点仍在下游需求表现。上周终端订单整体不及预期,叠加新棉加工进度逐渐提速,供需压力加大令市场此前乐观心态出现降温,不过需求复苏依旧需要进一步确认,还需持续跟踪下游实际订单量和补库需求。据tteb资讯显示,上周五郑棉下跌后,棉花市场现货成交火爆,点价成交量大,纺企挂单被扫及主动成交均较好。

一口价价格随郑棉下跌,但成交极少。纯棉纱市场行情变化不大,交投维持。上周五郑棉大幅回落后,纯棉纱报价暂无变化,市场观望有所增加。产业面看,纺企当前库存仍然较低,加工利润维持亏损,在手仍有一定订单,当前压力不大,有一定挺价意愿。全面坯布下游常规品种采购略有减缓,但整体交投依旧平稳。目前新增订单依旧稀少,部分织厂表示询价依旧积极,整体报价基本维持,变化不大。

近期的变化是供应端增产已成事实,需求方面此前市场预期节后订单下达情况货表现良好,但从当前的现状来看。节后下游棉纱价格虽迎来涨价,但整体成交情况未放量,订单情况不及预期,由于此前纺企对棉花原料已经进行补库,当前采取的策略是随用随买为主,对棉花价格的支撑有限。

苏公网安备:

苏公网安备:

{kind=link}