资讯会员登录

×

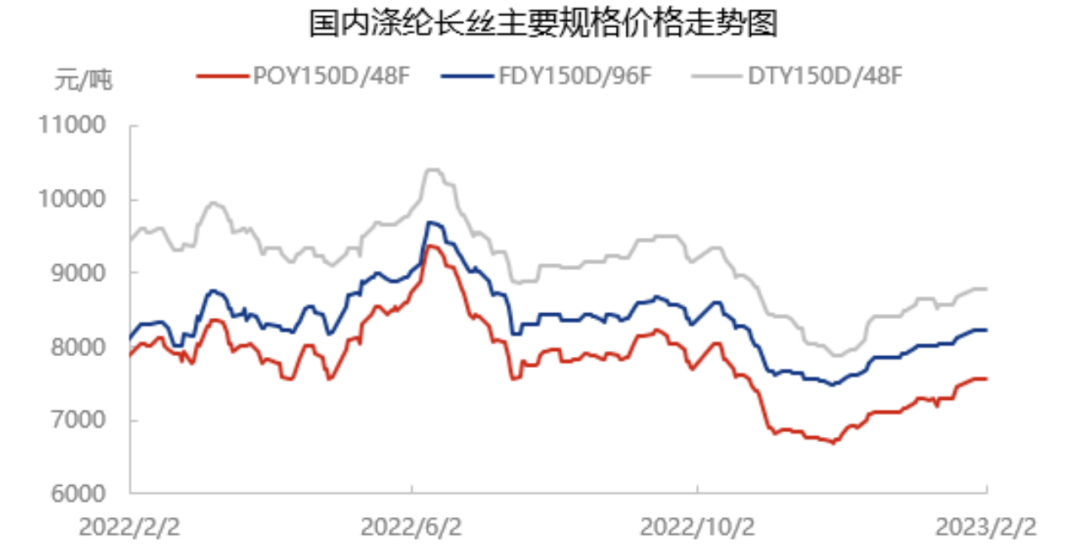

供需失衡成硬伤,涤纶长丝或窄幅震荡

人们常说不进则退。本周,涤纶长丝行情没有能够守住春节后的上涨局面,大多数产品的报价在此间出现了50-100元/吨的松动,如果进一步考虑实际成交时的让价,部分涤纶长丝品种的下跌空间实际上已经达到了150-200元/吨的水平。

价量不分家,随着产品价格的滞涨,近期涤纶长丝的销售也出现明显回落,不但市场中间贸易商感受到了萧瑟之气,聚酯工厂也同样感受到了丝丝凉气,如很多聚酯工厂的产销率不足三成,聚酯工厂的库存压力再度面临着上升的威胁。

从市场情况分析,涤纶长丝价格的回落,一是受到上游原料的影响,聚酯市场高开低走,尤其原料端跌幅领先。节后需求恢复缓慢叠加供应端季节性累库压力提升,原料端PTA、乙二醇供需边际恶化,且原油震荡下行,成本塌陷,节后短暂高开之后迅速转入回落走势。下游聚酯产品多受到原料端牵绊价格跟跌回落,二是季节性因素制约下,终端恢复相对缓慢,且终端尚未明显启动之下,市场产销低迷,下游聚酯产品多受到原料端牵绊价格跟跌回落。

结合目前市场情况展望涤纶长丝后期行情,小编认为其还有阴跌的可能和空间,观点如下:

1、上游原料价格暂难好转,对涤纶长丝的打压作用将继续释放。先看PTA产品方面,国际原油价格下跌,PX市场也同样面临着相对供应过剩的尴尬局面,一季度PX预计供应新增3套装置累计620万吨,PTA端预计投产2套装置,累计375万吨,从而聚酯端投产看预计319万吨,从新投装置供需的角度看,PX>PTA>聚酯,原料压力在2023年一季度较大,成本存走弱预期。 PTA自身供求关系的失衡已成为其致命“硬伤”,再加上贸易商心态的波动等,都决定短期内PTA行情还将向下寻找支撑;从聚酯原料与涤纶长丝以往的互动性看,聚酯原料行情的疲软,必然会对涤纶长丝产生强力压制作用。

2、下游需求短期内无释放动力,对涤纶长丝会有下拉作用。市场尚处于缓慢启动阶段,工厂坯布库存较节前变化不大,然仍处于高位,目前节日氛围逐步退却,新单气氛不畅,订单总体较少,考虑节前市场价格持续上涨后,下游陆续补仓,坯布工厂利润有限的情况下,补货意愿不强。后期,随着工厂复工复产,近期织造开工或有显著提升,但具体需求情况需关注新订单情况。

3、聚酯行业新装置投产进入到一个密集阶段,对市场行情将有不小的冲击。国内聚酯市场的供求关系本就严重过剩,这些新装置的投产将进一步加剧这种过剩,最终引发更为猛烈的价格竞争,对行情造成冲击。

综合来看,预计短期涤纶长丝将呈现窄幅震荡走势。虽终端将集中复工,但由于新订单并未集中下达,且涤纶长丝工厂负荷也将快速提升,供需面难有利好。且成本端表现不佳,长假也导致部分涤纶长丝企业成品库存压力较大。

苏公网安备:

苏公网安备:

{kind=link}