资讯会员登录

×

PX新增1760万吨、乙二醇对外依存度降至十余年新低!化纤龙头涉足炼化一体化,正改变聚酯原料的命运!

来源:化纤头条

| 作者:化纤头条

| 时间:2023-02-05 10:24:44

| 订阅《东方纺织》周刊

聚酯行业的上游是石化。石化产业是资金技术密集型产业,投资强度大,产业关联度高。

2015年5月,国家发展改革委印发了《石化产业规划布局方案》,提出我国将建设七大石化产业基地,包括浙江宁波、大连长兴岛、江苏连云港基地等。2018年7月,我国通过了《石化产业规划布局方案》,要求安全、环保优先,并支持民营和外资企业独资或控股投资,促进产业升级。

受益于政策利好,我国聚酯龙头企业近年来掀起了一股“向上游延伸”的热潮,纷纷投资建设大型炼化一体化项目。从2019年至今,我国迎来了一轮大型炼化一体化项目的投产周期。

PX—PTA—聚酯,这条产业链一直牵动着聚酯行业的神经,大型聚酯企业纷纷涉足炼化一体化项目,也正在翻天覆地的改变聚酯原料的命运!

PX新增产能1760万吨

自给率大大提升

首先,大大提高了我国PX的自给率。

我国是全球最大的PX消费国。PX是生产PTA的原料,近10年我国PTA产量迅速增加,拉动了对PX的需求量大增。但是,我国企业所需的PX,此前很长一段时间主要从日本、韩国和中国台湾进口。我国PX的进口依存度连续多年高达50%以上。

统计数据显示,2018年我国PX的进口量约为1590.3万吨,进口依存度达到61.31%的峰值。2019年以来,随着民营炼化项目逐步投产,我国PX产量快速增加,2019年达到1426万吨,较2010年约650万吨的产量增长了119%,进口依存度下降到41.39%。从2019年到2022年9月,我国PX产能新增1842万吨,达到3268万吨。2022—2024年,我国PX新增产能预计约为1760万吨。

对外依存度降至十余年新低

乙二醇行业“风光不再”

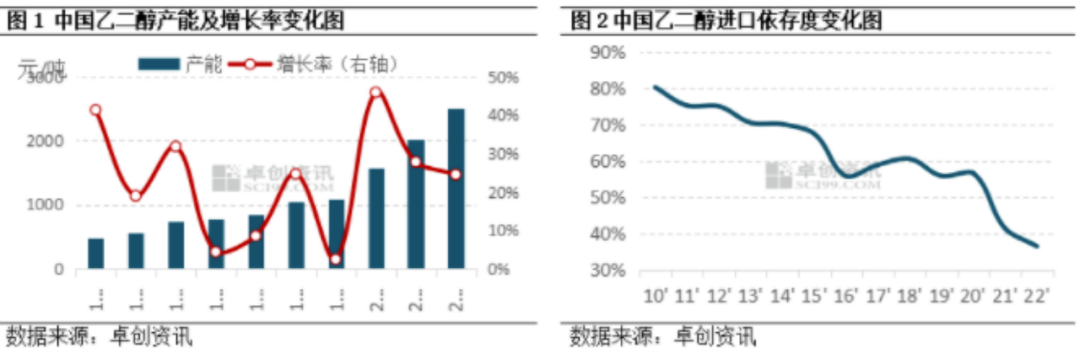

同时随着国家大力推进煤化工、炼化一体化项目,近年来中国乙二醇产能快速增长。产能增长带动自给率提升,中国乙二醇进口依存度显著降低,2022年中国乙二醇进口依存度降至36%,较2021年下降5个百分点,并创十余年来的新低。

中国是纺织品生产、输出大国,同时也是纺织原料的需求大国。由于产不足需,中国化纤原料长期依赖进口,并且进口依存度普遍较高,2010年中国乙二醇的进口依存度一度高达80%。近十年来中国乙二醇产能实现了年均23%的增长速度, 2022年增长至2497.2万吨,较十年前的2013年增长了5倍(见图1),自给率显著提升。2022年中国乙二醇的进口依存度为36%,较2022年下降5个百分点,而较2010年更是下降了44个百分点。

伴随着产能的快速扩张,市场正发生翻天覆地的变化,其中最明显的是近年来乙二醇行业“风光不再”,企业利润下滑明显,甚至出现亏损现象。2022年乙二醇来自供需双向的压力较大,价格显著下跌。2022年年均价在4538元/吨,较2021年下跌超过13%。在价格走弱的同时,由于成本端原油、煤炭均维持高位,且下游聚酯表现较弱,聚酯工厂对乙二醇成本传导抵触情绪较高,因此年内乙二醇利润被大幅度压缩,产业链利润向上游原料以及聚酯端和PTA分流,乙二醇整体进入亏损状态。

但一名浙江聚酯企业的工程师表示,大型聚酯企业这几年着力构建“原油—芳烃和烯烃—PTA和MEG—聚酯—纺丝”纵深一体化发展模式,不断实现高质高效的生产,规模化成本优势和产业链协同优势持续增强,规模也不断扩张,实力不断增强。同时,随着一批老旧中小产能逐步退出市场,“头部”企业的综合性优势愈加凸显,聚酯市场的集中度进一步提升。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)

责任编辑:陶佳毅

苏公网安备:

苏公网安备:

{kind=link}