资讯会员登录

×

PTA:需求边际好转 弱预期仍抑制市场

来源:隆众石化网化纤

| 作者:郭光

| 时间:2022-12-17 13:00:34

| 订阅《东方纺织》周刊

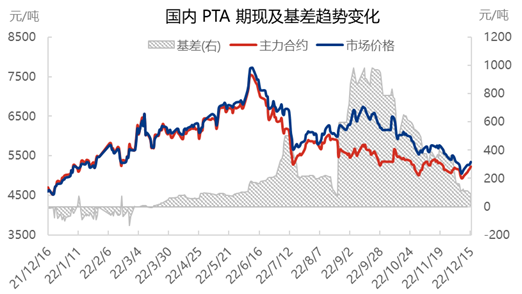

导语:近日PTA 市场价格上涨,截止12月15日,华东地区价格较7日累计回升294元/吨至5340元/吨。初期全国疫情逐步放开,产业链需求边际好转持续发酵,PTA 供应缩量表现强于聚酯降负,稀释原油走软对市场存在的负压,中后期加息力度下降,原油持续反弹增强成本及信心支撑,PTA 绝对价格持续反弹,远端弱势氛围仍抑制市场反弹幅度,基差渐步下沿。

利多驱动因素:

防疫防控优化趋宽,需求边际好转,织造负荷回升;(截至12月15日,江浙化纤织造综合开机率为49.93%,环比上周上升1.03%。)

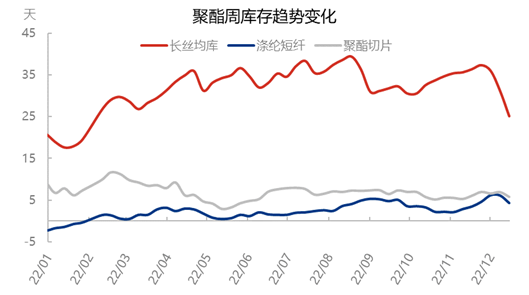

聚酯产销放量,持续去库;(截至12月15日,聚酯综合周均产销99% %,环比上周+7个百分点;长丝环比去库6.1天,至25.13天。)

PTA供需去库,供应缩量大于PET降负;(截至12月15日,中国PTA社会库存量:221.50万吨,环比减少2.37万吨)

原油坚持减产,通胀缓解下美联储加息低于预期;(美联储12月加息力度降至50个基点)

PTA新装置投放持续后延,装置检修增加;(富海、桐昆装置投产周期拉长,周内四川能投停车、新凤鸣降负)

综合来看,后道需求继续好转预期不足,织造缺乏持续增量表现,下游存在阶段性刚需补库,聚酯则仍以去库为目的,负荷下滑削弱对TA刚需支撑,部分企业进入收尾阶段。随着新疆货源将流入市场,威廉装置提负,供应将要回升,需求支撑娇弱。仅仅凭借防疫宽松助力产业链边际好转的持续性不佳,PX扩能后提负将降低对外依存度,远端产业链供需矛盾则为季节性衰退表现,却仍将符合市场预期。预估PTA短线暂延续偏暖走势,关注变量对市场牵引,中长期难于摆脱弱预期到弱现实的影响。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)

责任编辑:石丽菁

苏公网安备:

苏公网安备:

{kind=link}