资讯会员登录

×

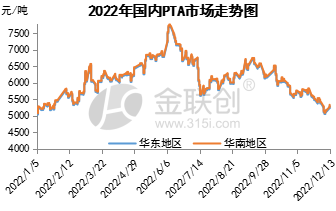

看空心态明显,PTA市场或震荡偏弱

从上周四开始,PTA价格连续上涨,截止12月14日,PTA商谈价格为5280-5300元/吨。短期内商品市场走强。

数据来源:金联创

从供应面来看:截至12月13日,国内PTA开工率维持65.45%。近期PTA加工费波动较大,由于PX跌势暂缓,PTA加工费维持300-500元/吨附近,工厂效益较差,装置检修和停车数量增多。受经济性影响,逸盛石化200万吨PTA装置、逸盛大化225万吨装置以及恒力石化PTA2#220万吨装置计划1月份继续停车;逸盛新材料660万吨装置于12月2日附近降负至8成;福海创450万吨装置从12月1日起降负至5成;独山能源440万吨装置于12月9日降负运行;四川能投12月9日因故障停车,亚东石化75万吨装置于12月13日升温重启;威联化学一套新250万吨PTA装置11月28日投料,12月初出合格品,目前运行5成左右;珠海英力士110万吨装置计划于12月底重启,该装置于11月26日检修,嘉兴石化220万吨装置计划于12月底停车检修,预计时间15-20天。PTA装置开工率处在低位,短期内供需矛盾有所缓解,一定程度提振PTA市场。但后期随着新装置投产预期,预计PTA产量大幅提升,中长期供应压力较大。

从需求面来看:目前国内聚酯综合开工率在72.16%,较往年同期下降10个百分点,下游聚酯减产,采购多维持刚需。其中,涤纶长丝综合开工率在64.71%,涤纶短纤综合开工率在78.01%,瓶级PET综合开工率在84.04%,纤维级PET综合开工率在88.02%。织造综合开工率维持在49%附近,较前段时间开工有所上调,终端纺织服装订单有所好转,生产有所恢复。但临近春节纺织行业的开工将下降,需求改善持续性有限,致PTA价格上涨乏力。

综上所述:在供应缩减和需求阶段性好转的共同作用下,PTA短期偏强格局有望延续。但长期来看,供需矛盾改善乏力,市场看空心态明显,PTA市场或震荡偏弱。

苏公网安备:

苏公网安备:

{kind=link}