资讯会员登录

×

原油、PTA不断下探,涤丝却涨不停!市场行情年末抬头,涨价潮要来了!

12月7日当天,国际原油价格大幅下跌,跌破了80美元/桶的大关,但是奇怪的是,在原油价格不断下跌的情况下,涤丝价格不断上调价格,虽然单次上调幅度不是很大,以50元/吨为主,但是因为持续的时间较长,整体上涨幅度也不容小觑。

这涤丝凭什么能上调价格呢?

首先我们先来看涤丝在这个阶段应该无法上调价格的几个理由:

第一,成本端没有支撑,也就是文章开头所述那样,原油价格都已经跌破80美元,而涤丝的“直管上级”PTA价格也在不断下跌,内盘价格距离跌出5000元/吨只差临门一脚了,价格已经跌回了2022年年初的水平,由此来看,成本端并不支持涤丝价格的上涨。

第二,聚酯产销难做平,近几年织造企业采购节奏一改往年大量囤货的大手笔,基本都改为了按需采购,这就让聚酯工厂的产销数据一直不是很好看,基本都在50%附近,产销难以做平自然就导致了聚酯工厂库存的堆高,目前聚酯工厂平均库存有35天之多。因此供过于求的情况下,价格上涨也并非正常。

那么既然成本端都难以支撑涤丝价格的上涨,我们就只能从聚酯工厂本身来找原因了。围绕聚酯工厂的数据分析无非这几样,产销、库存、利润、负荷(产能、产量)。而从上文我们可以很轻易的排除掉库存的因素,产销不能做平也就意味着库存的升高是不可避免的,那么涤丝价格上涨的原因就很明确了,只有可能是因为聚酯工厂的利润和负荷在作怪!

聚酯工厂利润急需挽救

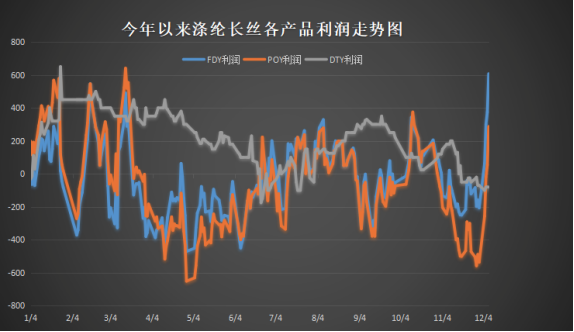

聚酯工厂的利润到底已经差到什么程度了,需要逆势而为,在没有任何支撑的情况下上调价格呢?我们可以从这张今年以来涤丝利润走势图上清楚的看到,以POY利润为例,在涤丝价格进行上调之前,涤丝利润已经跌入了今年第二个谷底,基本与四五月份的时候持平,而通过涤丝价格的上涨,可以看到,最近几日的涤丝利润一路向上,虽然仍有部分规格处于负利润状态,但是150DFDY利润已经明显得到了改善。

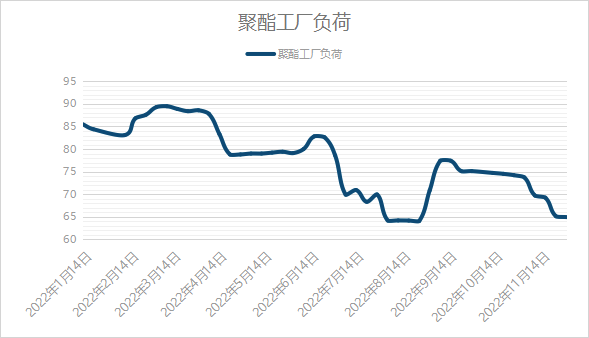

聚酯工厂负荷不断下降

十一月初聚酯工厂就放出了联合减产的信息,当时来看,并没有多大成效,11月11日-18日一周负荷下跌不过0.5%,这微不足道的下跌,带不起一滴的水花,但是随着淡季深入,聚酯工厂负荷下降幅度突然增大11月18日-11月25日一周下跌4.1%,目前聚酯工厂负荷在64.9%左右,而正是在这个时间点,涤丝价格开启了上涨通道。因此几乎可以判断,本轮涤丝上涨的主要原因就在于聚酯负荷的降低带来的保价作用。

综上所述,涤丝价格不断下跌导致利润亏损是聚酯工厂想要降负保价的前提,而降负是真正导致涤丝价格上涨的导火索,当然目前随着各种条件因素的放宽,需求也有了一定的短暂支撑,由此预计,短期内涤丝价格仍有上涨预期。不过即使涤丝上涨纺织老板也不用担心,涤丝价格目前只是回升到11月初的水平,而且涤丝的上涨或许还能提振一下市场的气氛呢?

苏公网安备:

苏公网安备:

{kind=link}