资讯会员登录

×

250万吨PTA装置即将投产!上下游撕裂严重,PTA企业全年亏损!

近年来,PTA产业链一体化项目继续完善,新装置集中投产,部分落后产能出清,行业集中度大幅提升。然而2022年原油市场暴涨,PTA产业链发生了翻天覆地的变化,产业链各环节利润被大幅压缩,PTA加工费惊现负值,创历史新低。聚酯方面,除去瓶片利润尚可之外,其他产品均在盈亏线附近徘徊。

上下游严重撕裂

PTA企业全年亏损

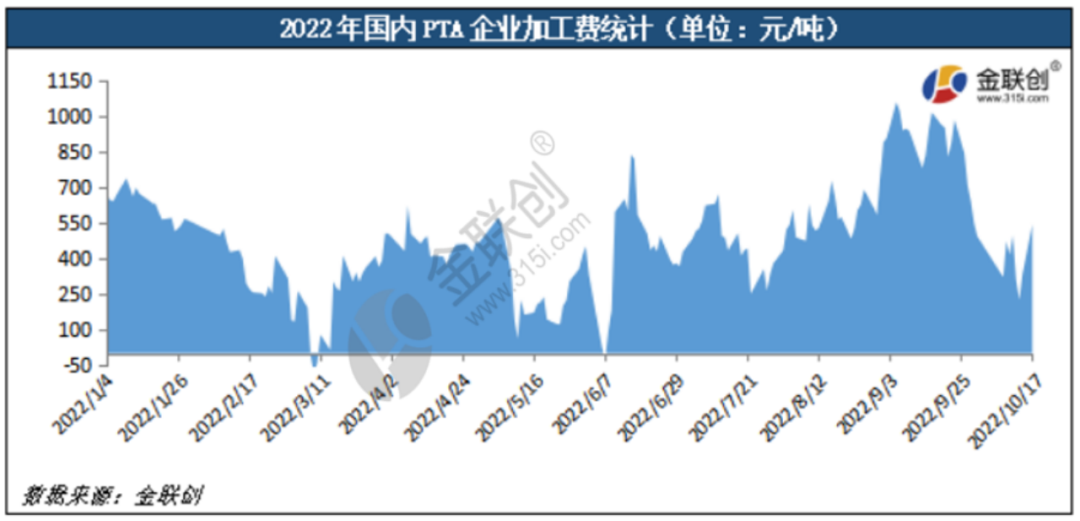

进入2022年,国内PTA企业加工费处于持续下滑态势。年初加工费维持在600-700元/吨水平,当国际油价飙升至130美元/桶时,原料PX价格同步高涨。然而下游PTA产品的涨价速度缓慢,PTA加工费也屡创新低。尽管主力PTA供应商装置集中轮流检修,供应量大幅收缩,同时下游聚酯需求陆续恢复,市场累库有所缓解,但PTA加工费未能如预期般的修复,造成这一结果的根本原因是成本端涨价过快,而下游需求疲软,上下游处于严重撕裂状态,中间产品利润被持续挤压。

3月9日,PTA现货平均加工费为-91元/吨,当日华东地区醋酸主流价格为4125元/吨,折算PTA单吨消耗成本为144元/吨,如果再剔除醋酸的成本,PTA 净加工费仅为-235元/吨,创历史新低。随着油价回调,成本压力有所缓解,加工费得到一定程度修复,最高加工费出现在9月份的1000元/吨偏上水平。一季度加工费维持400元/吨,二季度加工费维持380元/吨,三季度加工费维持626元/吨,四季度加工费预估在400元/吨附近。

根据全行业平均600元/吨的加工费来计算,2022年一季度企业平均亏损200元/吨,二季度企业平均亏损220元/吨,三季度企业平均盈利26元/吨,四季度企业平均亏损200元/吨。

250万吨的装置即将投产!

2020万吨PTA新装置将在明年陆续上马

另外随着一体化项目火热上马,近几年国内PTA产能快速增加。随着新装置投产,2022年产能增长至6780.5万吨,而威联石化250万吨的装置即将投产,国内PTA总产能将达到7030.5万吨,国内PTA市场呈供过于求格局。

据统计,根据现有产能和公开资料显示,2023年共有2020万吨PTA新装置将继续上马,预计2023年PTA市场供需形势难以好转,供应过剩仍然是行业共识。23年需要维持低加工费使开工率进一步下降供需才能再平衡,或者淘汰老装置。

苏公网安备:

苏公网安备:

{kind=link}