资讯会员登录

×

下降17%!10月中国纺服出口“断崖式”下滑!外贸生意不好做,看看纺织人的酸甜苦辣!

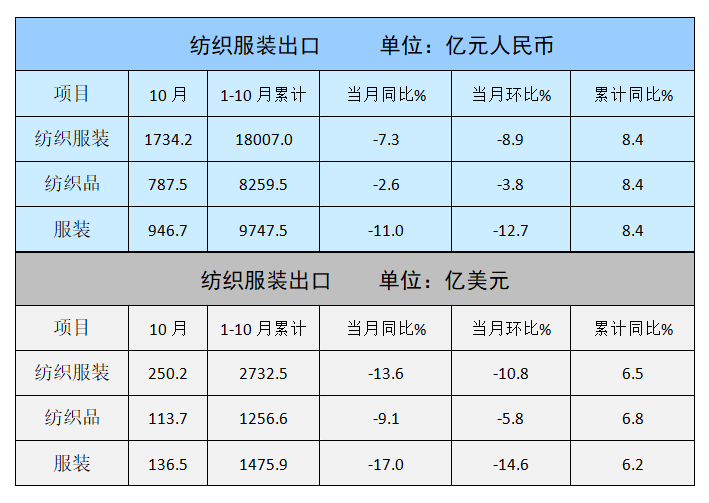

纺织服装出口数据

根据海关总署11月7日发布的最新数据,按美元计,在主要市场库存积压、需求下降、订单减少等因素的影响下,10月纺织服装出口同比和环比降幅扩大,其中服装出口下降明显,同比下降17%。

纺织品服装出口按人民币计:2022年1-10月,纺织服装累计出口18007亿元,比去年同期(下同)增长8.4%,其中纺织品出口8259.5亿元,增长8.4%,服装出口9747.5亿元,增长8.4%。10月,纺织服装出口1734.2亿元,下降7.3 %,环比下降8.9%,其中纺织品出口787.5亿元,下降2.6%,环比下降3.8%,服装出口946.7亿元,下降11%,环比下降12.7%。

从上述的数据中我们可以看出,10月的服装出口下降。面对如此严峻的外贸数据,我们来看看究竟是什么原因导致的?

01订单延误,纺织服装出口受到影响

今年上半年,国内疫情多地发散,导致整个纺织市场接近停摆,工厂停工后订单有所延误。纺织服装的整个产业链都被打乱了,客户出现退单、索赔等现象。随后疫情得到有效的控制,但整个产业链的恢复较为缓慢,导致每一季节的服装都有所延迟。另外,在疫情的影响下,全球经济不景气,不确定因素陡增,导致终端服装企业下跌更为谨慎,观望时间延长、推迟下单。

0210月“圣诞季”订单已接近尾声

对于出口订单来说,“圣诞季”也有很大的影响,因此下半年的需求较大。出口订单从服装企业下单到制成成衣出售,至少要耗时3月。要想赶在12月的圣诞购物季销售成衣,订单至少从9月就开始下达,因此9月的织造市场反馈外贸订单有明显增多。而10月,多数是补单、翻单,数量则小于9月。这也是为何织造市场能够明显感受到10月外贸订单零星下达,新单跟进略显乏力。

03我国全球纺织服装出口份额下降明显

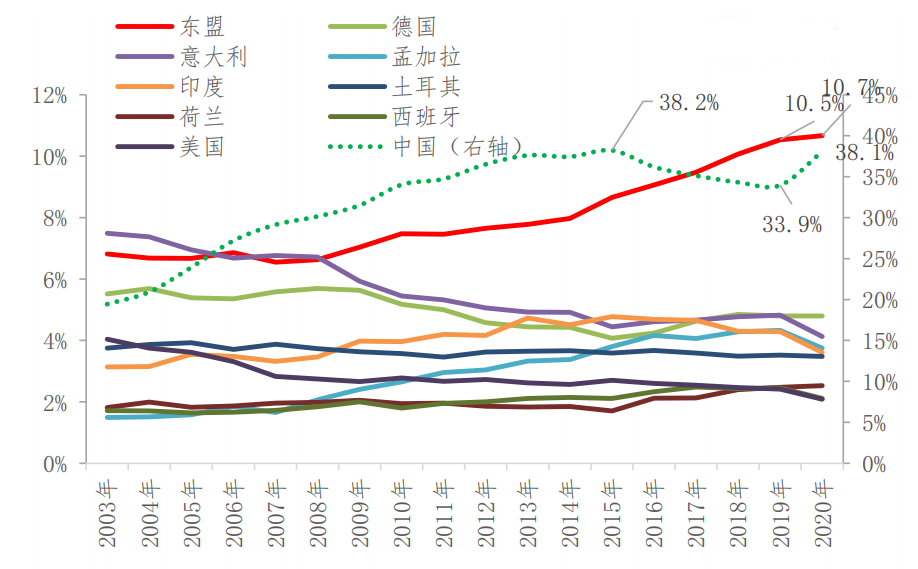

全球纺织服装出口最大市场为中国,但是近些年随着中国劳动力成本快速上升以及东南亚等市场发展,中国市场份额有所下滑。下图为疫情爆发之前全球纺织服装出口状况。然而疫情爆发以来全球贸易受海运费、疫情防控措施、 贸易战等影响发生一定变化。

中国在全球纺织服装出口市场中的份额 2015 年达到 38.2%,之后处于下降状态,2019年已经下降至33.9%。在我国出口份额下降的同时,印度、巴基斯坦及孟加拉出口份额增长率超过 30%,土耳其也实现 26.6%增长。可见我国的服装外贸订单转移明显。尤其是去年在疫情的影响下,海运费高企、全球大通胀等使得回流国内的订单再次发生转移,或转向成本更加低廉地区,或转向地理位置更近的地区,或转向贸易环境更加稳定的市场。

从下游需求上来看,经过去年需求大幅恢复性增长之后,今年在通胀加息、全球经济增速放缓以及俄乌战争等复杂的国际局势背景下,全球纺织服装需求有所减弱,进而对各市场的进出口造成影响。5羽月后全球经济衰退预期逐渐增强,经过一波爆发式增长之后逐渐回归理性,但出口市场增速也很快逐渐放缓,尤其是在10月之后外贸市场也渐显乏力。

未来,我国的纺织服装出口依然面临很大挑战。但下半年随着海运费的逐渐“降温”,转移的订单有小部分回流,加上经济的复苏,我国纺织外贸出口仍存一定优势,后期或将迎来机会。

苏公网安备:

苏公网安备:

{kind=link}