资讯会员登录

×

聚酯减产风波再起,负荷下降至83.2%!下游:躺和卷,怎么选?

进入11月,对于纺服产业链而言,大体“金九银十”的旺季订单已经结束。实际上,经历了前三季度的疲弱表现,市场整体已经对四季度缺乏信心。的确从整个下游行业来看,纺织出口形势依然严峻,预计11月份纺织行业也将进入需求淡季,受需求面不断萎缩影响,“寒冬”模式也将开启。

从内销来看,当前各地零星疫情不断,疫情管控所致的物流缓慢与需求消费下行,严重影响了市场的交投气氛。坯布工厂原料库存走低,补库意愿不强,成品均开始累库,周转资金受困。

外销方面,因欧美经济衰退预期、通胀加剧,消费者信心不足,且海外服装及面料同样面临极大的库存压力,出口也难言乐观。最新的出口数据就能加以佐证,9月纺织品服装出口同比下降3.7%,环比下降9.44%。

“双11”和圣诞订单旺季已过,国内纺织品去库进程较慢。11月,聚酯企业为消化库存和保障利润,会进行大规模减产嘛?

CCF聚酯行业资深分析师倪国苗认为:

国庆节后,聚酯原料期现货价格显著下跌,除了宏观面气氛偏弱之外,资金还在交易未来聚酯负荷大幅度减产的可能性。从目前的情况来看,今年春节前后聚酯会进行大幅度减产或许已经是大概率事件,而且市场应该也是普遍接受这个观点,理由是目前聚酯库存依旧处于高位,叠加后期需求季节性走弱,如果聚酯企业想控制过年库存必须大幅度减产。

虽然聚酯春节前后大减产的结果是大概率事件,但减产的路径有两种可能性。此前市场多数认为,聚酯必须在年前把库存降到半个月左右的合理水平,而目前整体平均库存仍处于一个月左右,那么意味着在年前还有2个多月时间里面聚酯企业需要降半个月,何况需求后期还会季节性走弱,所以要实现库存年前去化这个目的则必须从11月份开始就提前大减产,然后一直延续到过年。

但现实的情况是,目前很多聚酯直纺企业的负荷开工平均仅只有7-8成左右,对于装置来说继续降负减产的空间很小,再减只能整套停产。如果聚酯装置整套停产又涉及到一个现实问题,那就是工人得提前放假过年,但对于目前这个时间点来说,似乎又有点早。此外过年聚酯大幅度减停产,工人大量放假回家之后,年后是否会因为疫情导致工人来不及到位,存在装置不能及时重启的可能性。

所以我们认为聚酯减产存在第二条路径的可能性。聚酯企业或许会把控制库存与解决工人提前放假和节后返工的问题兼顾考虑,选择尽可能推迟整套装置停产的时间,同时延后春节后重启的时间。从目前少数中小企业提前公布年度检修计划来看,多数安排在12月中旬或者以后。如果这样的话,至少11月份在聚酯长丝装置这一端或许不会出现大幅度减产的现象,11月份聚酯负荷的预估也会比市场想象的要高一点。但与此同时,春节后2月份的负荷则会比市场预期的更低,甚至包括3月份。

当然聚酯延后年前减产进度的代价是会造成行业内卷加剧,亏损也会持续,聚酯长丝价格短期还会继续下探。

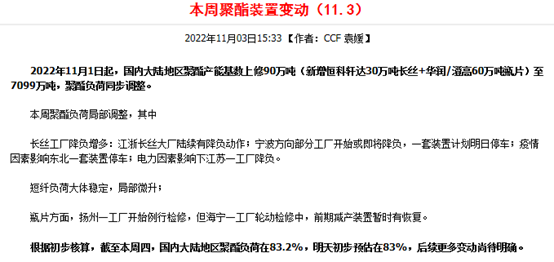

3日聚酯减产消息再次发酵,聚酯负荷终于出现了下降,至周四聚酯负荷下降至83.2%,后期还会进一步下降吗?

CCF聚酯行业资深分析师沈银姣认为:

从成本端来看,随着新装置投产临近,最近PX装置最低压缩至265美元/吨偏下水平,效益下行较为明显,且MX-PX环节面临亏损,一体化装置考虑柴油裂解价差尚可,因此个别工厂生产方案也有调整。据悉华东一PX大厂计划近期其900万吨PX负荷降至75~80%附近,提升柴油产量,恢复时间待跟踪。PX产量下降预期,PXN短期也有修复299美元/吨附近。

从供应端来看,PTA的开工率下降幅度远快于聚酯的降负。10月下以后,恒力石化220万吨检修,逸盛375万吨降负至5成,仪征35万吨检修,也有个别装置因原料问题降负,昨日PTA开工率已经下降至71.2%,较10月下高点下降7.3个百分点。因此,相比聚酯的降负,供应缩减更为明显。PTA暂未出现明显的累库。

苏公网安备:

苏公网安备:

{kind=link}