资讯会员登录

×

涤纶长丝五连涨!产销却只能堪堪做平!无论上游还是下游,大家都在想着法子“保命”

从国庆开始,由于原油价格的大幅上涨,直接开启了涤纶长丝的上涨通道,到现在涤丝已经“五连涨”,截至目前来看,企业整体报价较节前有150-300元/吨不等的涨幅。在涤丝迈开上涨步子之时,下游的采购热情也是被调动了起来适度补仓。

成本端支撑强硬

随着欧佩克+坚持进行自2020年新冠疫情以来最大幅度的减产以支撑油价,假期内国际原油五连涨,节前节后涨幅可达超过10%,此前已经看似疲弱的原油又隐隐在向100美元/桶的价格冲刺。受此影响下,聚酯产业链一片红,截止昨日价格统计,较节前PX(台湾)价格上涨70美元/吨,涨幅6%;PTA内盘上涨170元/吨,涨幅3%;MEG内盘上涨200元/吨,涨幅5%。

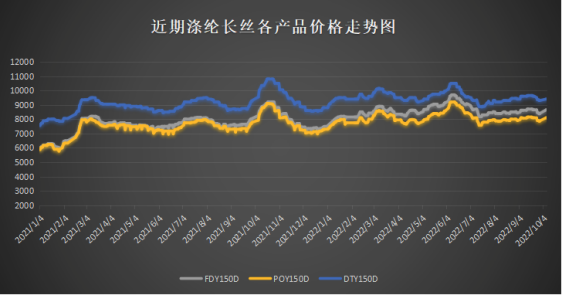

因此在受到如此强劲的价格推动下,涤丝价格也顺水推舟的将价格抬了起来,具体来看:150D FDY在8700元/吨,较节前上涨300元/吨,涨幅4%, 150D POY在81500元/吨,较节前上涨270元/吨,涨幅3%,150D DTY在9450元/吨,较节前上涨150元/吨,涨幅2%。涨价这么多天能否带动下游的情绪呢?

产销只能堪堪做平

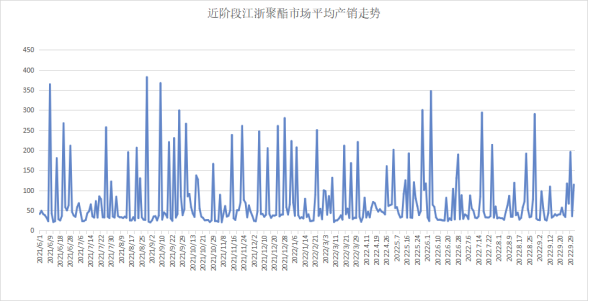

在涤丝上涨之后,聚酯工厂产销数据摆脱了此前萎靡的状态,在5号涤丝开始涨价之后,聚酯产销开始回暖,部分聚酯工厂的产销数据可以做到超百,但更高的数据却并没有出现,所以平均到整个涨价过程来看,企业产销数据仍然难以做平,较节前库存还是有所增加的状态。

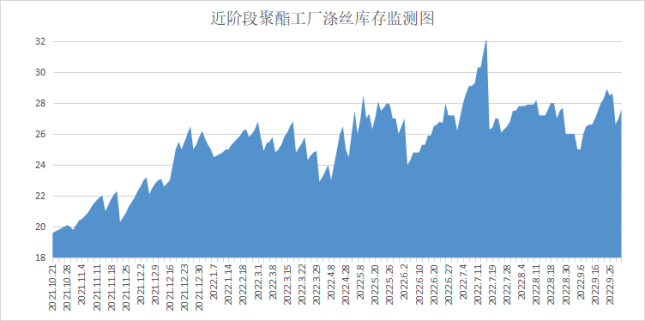

因此库存方面,根据绸都网统计数据来看,现如今聚酯市场整体库存集中在23-27天;具体产品方面,其中POY库存至24-27天,FDY库存至17-27天附近,而DTY库存则至22-27天左右。还是那句话,涨价涨一天两天,确实能调动下游的买涨情绪,但是时间长了,只会引起下游的抵触情绪,叠加在9月底促销时间,大部分需要刚需购入原料的织造企业已经及时补货,因此产销冲高受阻。

下游生产积极性仍不高

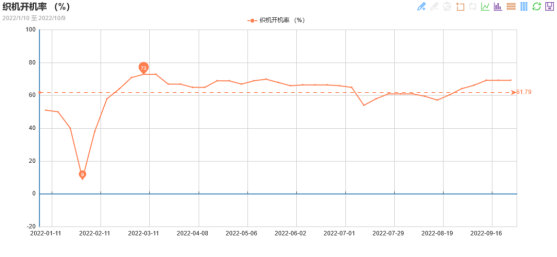

产销只能做平的另一个原因是因为下游生产积极性仍然不是很高,在现在市场行情仍然没有转机的情况下,终端消费者的需求并没有大幅回暖,市场缺乏大订单的支撑,加之库存高位,织造工厂不敢冒然提升负荷,因此实际涨幅并不明显。据绸都网数据监测显示,目前盛泽地区织造企业的开机率在69.3%,较上周持平。

因此从上游价格、聚酯产销、下游开机三方面来对比看,其实市场目前的逻辑十分通透,上游过上游的,下游过下游的,大家都在想着法子“保命”,原料涨价是因为其成本端涨价涨的这一年都在盈亏线附近不断跳进跳出,聚酯产销又因为下游积极性不高以刚需采购为主一直不冷不热,每个月都是基本完成产销任务。

由此来看,短期之内,涤丝价格在上游的影响下还是会继续呈现上涨态势,但是大家都知道,最近希望打压原油价格的消息面层出不穷,并且考虑到下游对于涨价的接受度有限,所以在十月后半段仍然可能会出现下滑的态势。

苏公网安备:

苏公网安备:

{kind=link}