资讯会员登录

×

涤纶长丝打响“银十”第一枪:1周四连涨!“跌跌不休”的坯布或有望上涨!

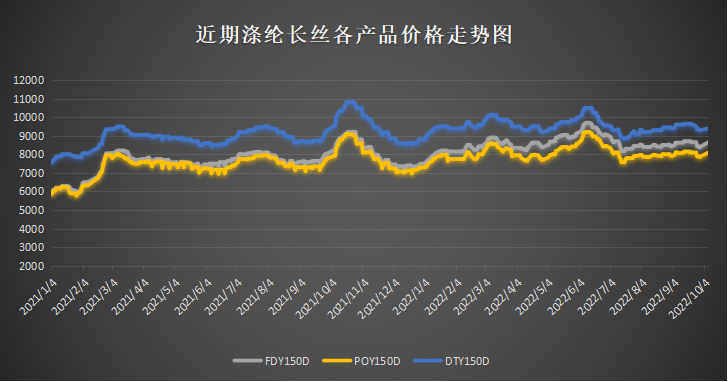

10月8日节后第一天,涤纶长丝迎来第四次价格上调!

桐乡一大厂今日涤丝POY价格上调50;

萧山另一厂今日涤丝价格上调50;

绍兴一厂今日涤丝价格普涨100;

萧山另一厂今日涤丝价格上调50;

绍兴一大厂今日涤丝价格上调100;

……

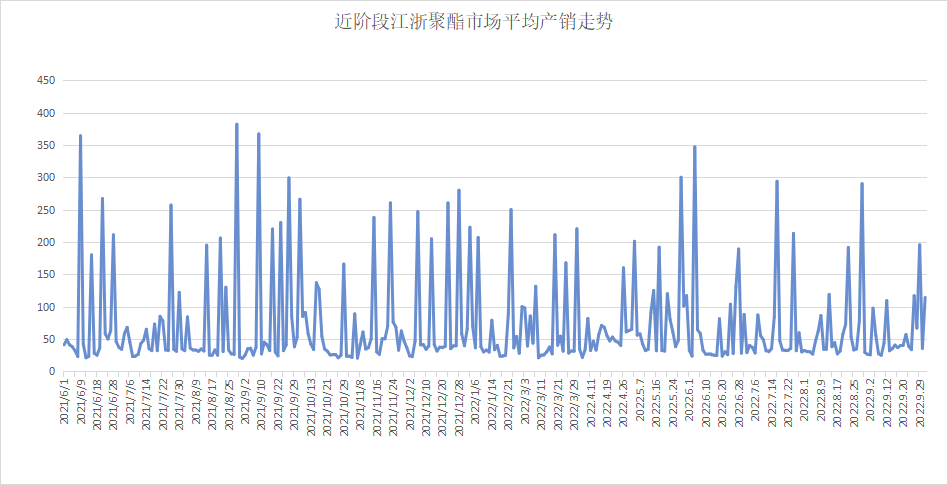

节后织造企业买涨情绪引导下适度补仓,今日主流产销在114%,较9月底上升78%。

成本端支撑涤丝大幅上涨

国庆期间, 由于OPEC+决定于11月开始将原油日产量削减200万桶,引发原油趋紧忧虑,以及拜登政府考虑重回与OPEC+“敌对”关系,国际油价持续上涨。7日晚间,国际原油期货结算价大幅上涨,创3月以来最大单周涨幅。WTI原油期货收涨4.19美元,涨幅4.78%,报91.78美元/桶,本周累计上涨16.59%。布伦特12月原油期货收涨3.50美元,涨幅3.70%,报97.92美元/桶。一周以来,原油暴涨16%!

假期期间,成本支撑强劲,带动主流涤纶长丝工厂多次上调报价。自4日以来,涤纶长丝价格呈现上涨,主流聚酯工厂POY连续4天每天上涨50,再加上优惠缩小100-150元/吨之间,与节前相比实际相差300-400元/吨左右。短短一周时间,原料价格就上涨300-400元/吨,下游织造企业的布老板有些懵,成本已然飙升。

9月总体来说旺季不旺,下游喷水、经编织造和加弹开机率下降,涤纶长丝的刚性需求补货并不大。也就是说,涤纶长丝持续上涨仅有成本端的单方面支撑,需求端和供应端是利空的。

下游需求依然不佳

需求端,下游喷水织机开机率一直处在偏低状态,其中盛泽地区喷水织机开机率6-7成,萧绍大圆机开机率仅4成偏上的水平。从目前终端订单多维系至10月中下旬,因此多数织造厂商机器运行平稳,少部分厂商订单稀少。国内订单持续较差,外贸需求同样萎缩,而“双十一”、“双十二”订单多为小单、样单为主。9月中下旬以来市场询单气氛明显下降,市场坯布走货气氛不佳。10月长假以来,工厂复工率不佳,甚至有工厂表示10月底将放年假。

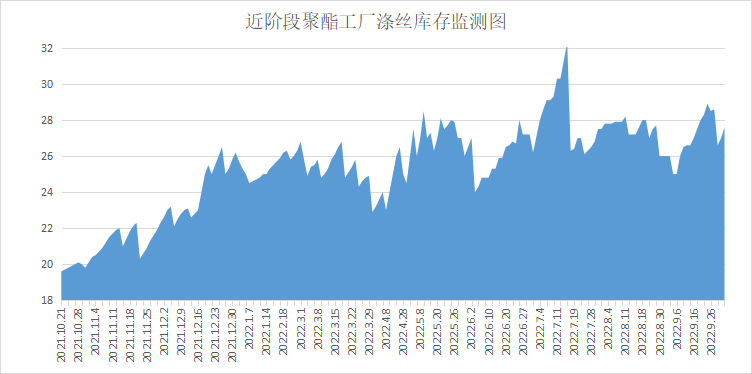

聚酯产能供应过剩

供应方面,由于上半年整个纺织市场需求严重萎缩,导致上游聚酯产业链产能过剩,国内聚酯工厂年内多次集中减产、检修。然而,在厂家减产的同时,不断有新装置投放。据统计,2022年前三季度,国内聚酯行业新装置合计投放451.5万吨/年,同比增幅超4成。具体到投产产品来看,涤纶长丝合计投产248万吨/年,占到年内投产总量的54.93%。而四季度国内仍有多套聚酯装置计划投产,涉及桐昆、新凤鸣、恒力、盛虹等头部企业。

目前织造厂商成品库存水平高于往年同期,因此厂家备货的意愿不强,暂以消化库存为主。就拿涤纶长丝的产销来说,往往都是脉冲式的曲线,说明厂家只会在促销或者上涨前进行一波补货,没有价格或者消息面的波动,产销几乎都是非常清淡的。

但短期内,在原油价格飙升的影响下,涤纶长丝也有明显向上的趋势。传统“银十”以涤纶长丝涨价开端,对接下来的行情能够起到一定的提振作用。虽然九月的行情并不如人意,但十月将是“双十一”、“双十二”、“圣诞季”三个重要活动的下单节点,需求有望回升。在成本端的助推下,“跌跌不休”的坯布或许也能止跌,甚至迎来久违的上涨。

苏公网安备:

苏公网安备:

{kind=link}