资讯会员登录

×

供需无明显支撑,PTA或难有超预期表现

2022年以来,PTA价格主要走成本端逻辑,价格跟随上游涨跌。下半年成本仍然是核心影响因素,预计PTA仍将跟随原油及PX波动,整体或跟随上游呈现前高后低的走势,关注国际地缘政治影响及上游价格走势。

一、成本端仍是主导因素

PTA上游来源较为单一,只能来源于原油,所以成本端受原油影响较大,基本上大趋势上和原油保持一致,而作为其直接原料的PX,也对PTA的成本有着重要影响。2022年以来,PTA价格主要走成本端逻辑,1-6月份,在地缘政治因素影响下,全球能源供应危机不断加深,油气等基础能源价格大幅上涨,抬升产业链成本重心,PTA价格大幅上涨。6月中旬开始,随着原油及 PX 高位回调,加之宏观影响偏弱,PTA价格开始大幅回调。今年以来PTA主力合约价格在4984-7728元/吨区间运行,华东市场现货基准价约在4982-7718元/吨区间运行。

图1:原油-PX-PTA价格走势图

数据来源:Wind

2022年以来国际油价先强后弱,WTI原油从年初的75美元/桶左右最高触及130.5美元/桶,主要是基本面与地缘政治因素共振拉动油价连续走高。在全球疫情好转后,需求全面复苏,原油市场持续去库,支撑油价持续走高逼近90美元/桶左右,进入2月底俄乌战争爆发,刺激油价在7个交易日飙升。不过,引得全球关注的美国40年的高通胀是限制油价继续上涨的主要原因,随着6月中旬的再次加息,市场对需求前景的担忧加剧,国际油价连续下挫,WTI原油主连合约从123.68美元/桶高位下挫,截至目前最低价触及85.73美元/桶。

后期来看,预计油价可能震荡偏弱,PX价格大趋势上或与原油保持一致,进入四季度后,在需求旺盛过后,或进入偏弱震荡的趋势,价格重心或进一步下移。综合,中长期而言成本支撑或有走弱预期,整体看下半年上游成本对PTA的支撑或呈现由强转弱的趋势。

二、供需无明显支撑

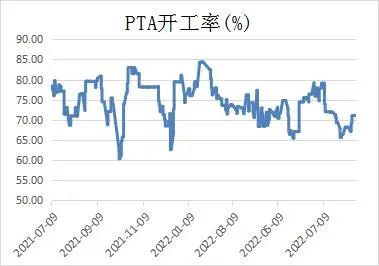

2022年2月份,逸盛新材料2号线360万吨投产,国内PTA年产能提升至6989万吨。上半年,PTA供应整体处于较低水平,平均开工率约在74%,主要受到上游成本不断走强、PTA加工费被明显压缩的影响,1-7月份PTA累计产量约在3153.39万吨。6月份,随着上游价格回调,PTA加工费逐步恢复,开工率也得以提升,但7月份开始开工率又逐步下降,近期随着加工费的提升,开工率又呈现提升趋势,截至8月22日,国内PTA装置开工率为71.08%。整体而言,下半年PTA供应或将高于上半年,预计后期产量或将逐步提升。

图2:国内PTA装置开工率(%)

数据来源:Wind

下游需求方面,PTA的直接下游是聚酯,所以聚酯行业的运行情况会影响到对PTA的需求量,截至目前,国内聚酯产能基数约在6804.5万吨/年。2022年以来,由于受到国际局势及疫情的影响,终端需求不佳,使得聚酯及终端织机开工率明显不及往年,截至8月22日,上半年聚酯开工率平均约在77.18%(去年同期约在87%),终端江浙织机负荷约在48.05%(去年同期约在75%),1-7月份聚酯累计产量约在3336.03万吨。可见,疫情影响下终端消费表现疲软,上半年织造行业呈现旺季不旺的特征,7-8月需求淡季时期开工下游开工率更是低于往年同期,这一方面是因为疫情扰动导致部分外贸订单流失,另一方面纺织服装行业高库存遭遇内需市场低迷,工厂去库压力下新订单有限。近期随着疫情的逐步好转,疫情对需求的影响或逐步缓解,需求端有逐步恢复预期,叠加金九银十的到来,下游开工率有小幅提升可能,但由于疫情对需求的影响难以在短时间内完全恢复,下游开工率恢复速度及程度也需持续关注。

终端需求来看,今年1-7月份,服装鞋帽、针、纺织品类累计零售额7239亿元,同比-5.6%,近几个月持续降低;纺织纱线、织物及制品、服装及衣着附件累计出口金额12289.9亿元,同比 35.22%,增幅持续降低。可见,在疫情影响终端需求有所走弱,需求不佳也导致聚酯的库存有所累积。今年以来,长丝和短纤的库存天数整体呈现增加趋势,数据显示,截至8月18日,江浙织机涤纶长丝FDY、DTY、POY库存天数分别约在36.5天、43.8天、37.8天,涤纶短纤库存天数约在4.09天,均处于阶段性高位,库存压力较大。

图3:下游聚酯及终端织机负荷(%)

数据来源:Wind

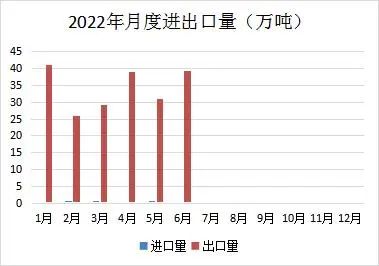

PTA进出口方面,2022年以来,PTA进出口仍然保持出口量大而进口量很少的状态,出口市场继续表现亮眼。具体来看,1-6月累计进口量约在1.77万吨,而出口量较去年同期又有所提升,且整体呈现逐步增加的趋势,1-6月累计出口约205.92万吨,主要出口国为印度、土耳其、巴基斯坦、越南、巴西等国家。近年来,国内PTA企业竞争优势不断提升,亚洲地区落后产能大量退出,海外地区供应出现缺口,国内大厂开始拓展出口市场以缓解国内供应压力。下半年恒力惠州500 万吨PTA 产能计划投产,PTA市场过剩压力有增无减,鉴于当前国内外供需环境,预计下半年PTA 出口有望保持高速增长态势,产能转移出口为主要方向。

图4:PTA月度进出口量(万吨)

数据来源:Wind

整体而言,高成本、弱需求是今年上半年商品市场的特征,PTA也不例外,上半年油气价格大涨,产业链成本重心大幅抬升,而需求端受国内疫情扰动及地缘政治等不利因素影响表现较弱,PTA加工费整体有所压缩,且波动性也明显增加,上半年供应整体处于低位,下半年随着PTA加工费的企稳,PTA供应也或将高于上半年,但在成本仍高位运行的背景下,预计供应提升幅度不会太大。2022年上半年下游需求不佳对PTA支撑乏力,下半年来看,需求端三季度聚酯消费仍有金九银十旺季支撑,织造环节当前备库水平较低,也有进一步补库的空间,随着终端秋冬订单的下达,聚酯产销有望好转进而去库,从而对上游的PTA有所支撑,下半年需求端对PTA的支撑或呈现前强后弱的趋势,但终端消费前景不容乐观,叠加聚酯市场高库存现实,PTA下游需求预计难有超预期表现。

三、总结及建议

下半年来看,上游原油单边逻辑或有所弱化,全球能源供应担忧仍然存在,但需求端也面临经济增速下滑风险,后期市场不确定性有所增加,今年以来原油及PX或整体呈现前高后低的趋势,对PTA的成本支撑或由强转弱。供需方面,上半年供应偏低,下半年随着疫情影响逐步减弱及加工费逐步恢复,PTA供应或较上半年有小幅增量,下游需求受疫情扰动表现疲弱,三季度聚酯消费仍有金九银十旺季支撑,下半年需求端对PTA的支撑或呈现前强后弱的趋势,但终端消费前景不容乐观,叠加聚酯市场高库存现实,PTA下游需求预计难有超预期表现。

整体而言,上半年PTA价格重心走强的主要驱动在于上游原油及PX的带动,下半年成本仍然是核心影响因素,预计PTA仍将跟随原油及PX波动,整体或跟随上游呈现前高后低的走势,关注国际地缘政治影响及上游价格走势。策略方面,建议以波段操作为主,下半年操作思路建议整体以前多后空对待,套利方面三季度建议关注多PTA空乙二醇的机会,四季度建议关注多乙二醇空PTA的机会。

风险提示:原油价格走势、PX价格、供需情况等

苏公网安备:

苏公网安备:

{kind=link}