资讯会员登录

×

短期PTA市场维持刚需补货为主

导语:PTA自身供需一直不是价格运行的主导因素,但在PTA开工率维持低位下,供应减少对市场走强存在支撑,然当前下游需求表现一般,涤纶产销依旧疲软,平均产销不足5成,市场仅仅维持刚需补货为主。短期内PTA市场供应出现小幅去库情况。

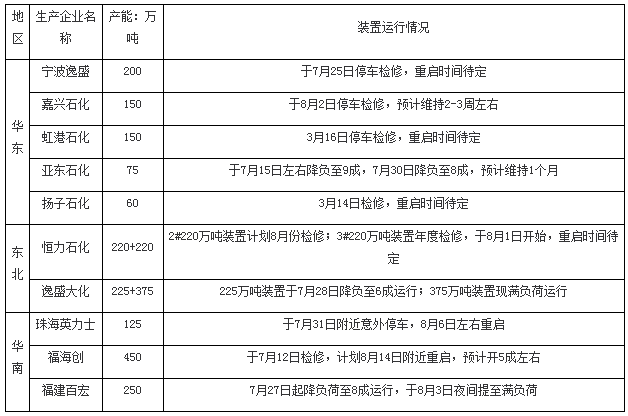

PTA装置情况一览表

数据来源:金联创

进入8月份,国内PTA开工率维持偏低格局,其中1日-8日之间PTA开工率不足7成,创年内新低。其中珠海英力士125万吨PTA装置于8月6日左右已重启,该装置于7月31日附近意外停车;恒力石化PTA3#220万吨装置按计划已于8月1日起停车检修,重启时间待定,PTA5#250万吨装置于7月2日检修,目前已重启;嘉兴石化150万吨装置于8月2日停车检修,预计维持2-3周左右;逸盛石化200万吨装置于7月25日停车,重启时间待定;逸盛大化225万吨装置于7月28日降负至6成左右,恢复时间待定;福海创450万吨装置计划于8月14日附近重启,该装置于7月12日开始检修,重启后开5成左右。随着各厂检修装置陆续恢复,截至当前PTA开工率维持71.01%,从数据来看依旧处在偏低水平。

PTA库存情况

数据来源:金联创

截至8月11日,金联创统计数据显示:PTA社会库存约213.3万吨,较上周减少9.6万吨,周内PTA开工率维持偏低水平,使得供应量明显减少。然而下游聚酯厂刚需补货,一定程度消化库存为主。目前聚酯综合开工恢复至80.62%。本周PTA库存维持去库情况。

后期(8月12日-8月18日),据了解,前期PTA检修装置维持,开工率或延续低位格局。然而高温天气下,部分终端织造厂开工率偏低,需求恢复力度有限,短期内PTA市场库存或窄幅波动。

PTA自身供需一直不是价格运行的主导因素,短期内PTA市场供应出现小幅去库情况。

市场方面,原料PX装置检修,供应减少利好PX价格,成本端对PTA支撑稳固,当前PX-PTA加工费保持在400-600元/吨水平。近期PTA工厂装置检修偏多,开工率降至年底低点,一定程度对PTA市场价格形成支撑;然而下游聚酯需求延续疲软,终端依旧缺乏实质性订单,预计短期内PTA市场或维持震荡格局。

苏公网安备:

苏公网安备:

{kind=link}