资讯会员登录

×

市场瞬息万变,聚酯链三品种会带来意外惊喜吗?

自6月下旬开启的恐慌抛售,一度令聚酯链回吐年内累计全部涨幅,虽然近期盘面展现出二度探底可能,考虑到主力移仓以及远期供需预期不佳,似乎市场对09合约甚至01合约均未抱有过高的期望。不过市场行情瞬息万变,聚酯链三品种未来会有意外惊喜吗?

PTA能在6月上旬触及四年高位,最大驱动在于成品油带动的芳烃价格上涨。近期油品需求出现萎缩,海内外芳烃价格泡沫破灭,PX估值重新回归,叠加国际油价回吐俄乌冲突后全部涨幅,PTA以及EG受成本端拖累较大。当前聚酯产业链处于成本重挫与需求弱复苏的博弈当中,现实层面偏弱,而市场认为远期供需预期改善空间或亦有限。

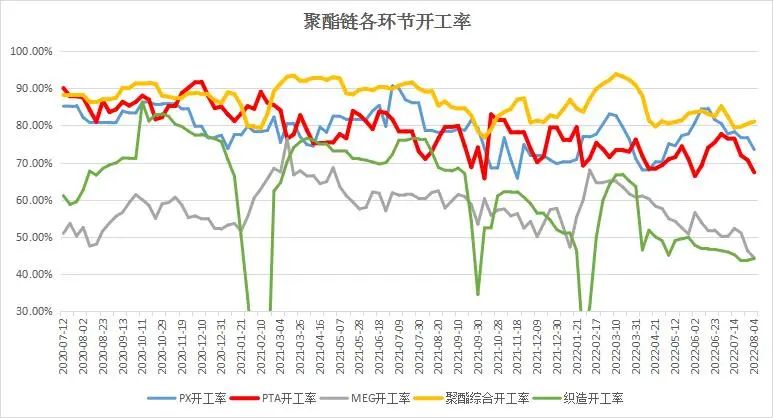

主要体现在供应端压力不小。尽管目前PTA供应端检修力度仍较强,开工率不足七成,但四季度PTA和上游PX均有几套大的装置投产在即,PTA供应存在提升预期。而PX现货端偏紧的现状将得以根本缓解,对PTA成本端支撑力度难以达到今年巅峰水平。

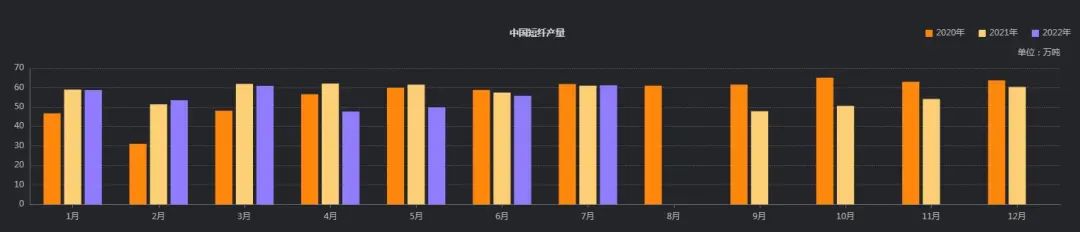

乙二醇方面此前因持续亏损,7月份开始,陆续有较大产能出现停车或降负,国产开工率也出现了明显的降低,跌至年内低点。但7-8月份检修的装置,检修时间大多是为期一个月左右,8月底这些装置将陆续重启,届时国产开工率或将从低点开始提升。近期看到浙石化80万吨停车装置有重启计划,恒力装置也在8月下有重启计划,后市还有盛虹及三江等新装置的投产预期,供应压力不小。短纤存在同样问题,目前产量已经处于三年来的偏高位置,且与2021年呈现反向走势,且从后期投产计划看,供应增加的预期明显。

当然产业链负反馈的终结关键还得看需求的好转情况。上游已通过跌价,向下游让利来吸引持货意愿。如果带动终端订单好转以及聚酯工厂开工意愿提升,才能逆转当前的负反馈叠加成本坍塌带来的上游下行趋势。不过对于聚酯链中间环节今年日子确实太难了。行业“症结”主要体现在高成本和低需求的双重压力。高库存、低利润、低负荷成为今年行业的常态,加速了行业洗牌进程,一些企业被迫退出。目前聚酯及下游纺织印染开工都处于低位,消费负反馈压力依旧存在。

与往年相比,今年受到疫情影响,国内纺织服装消费偏弱。原材料大幅上涨并未带动市场涨价去库存,反而压缩市场需求,产业链价格传导并不顺畅。在内需疲软的背景下,外需也难以撑起市场需求,纺织业出口交货值累计同比持续下滑。下游织造4月就开始减产,而这种减产一直持续到现在,尚未有好转。受到疫情的影响,纺织行业基本错过上半年的旺季。更要命的上市原材料的大涨大跌则加剧企业经营风险,高价的聚酯和纱线库存7月已经大幅贬值。

眼下,消费在环比改善,聚酯负荷提升,不过因近期南方高温导致纺织印染开工低位运行,所以下游虽有改善但尚难以对原料产生直接的消费提振。8月下旬随着天气转凉,消费如果能有回升,对产业链的影响或从拖累转为中性,如果配合旺季需求因素炒作,换月后盘面或仍有反弹空间。特别是PTA加工费处于低位,从估值角度来看,有被低估的嫌疑。而乙二醇则没那么乐观,毕竟库存压力明显超过PTA,供需矛盾即使有所缓和对去库帮助有限。

苏公网安备:

苏公网安备:

{kind=link}