资讯会员登录

×

溢价回落,PTA价格跟随成本下跌

6月中旬起,宏观利空发酵,原油价格大幅下挫,加之混芳调油炒股告一段落,PX溢价回落,PTA价格跟随成本下跌,逼近年初低点。

宏观利空打压&需求不及预期 原油震荡偏弱

美联储加息抑制油价。美国5月未季调CPI年率录得8.6%,6月CPI同比增速录得9.1%,继续创新高,并超出市场预期。美联储宣布了近30年来最大幅度的加息以抗击通胀,继6月份加息75个基点之后,7月份再度加息75个基点。连续大幅加息使得市场对经济衰退担忧加剧。美国一季度实际GDP年化季率终值-1.6%,预期-1.50%,前值-1.50%。美国二季度GDP同比下降0.9%,为连续第二个季度出现下降,消费者支出以两年来最慢速度增长,企业支出下降,数据加剧了经济衰退可能抑制能源需求的担忧。

汽油库存意外增加,旺季需求可能不及预期,加重市场悲观情绪。美国至7月29日当周EIA汽油库存 16.3万桶,预期-161.4万桶,前值-330.4万桶。此前两周,美国EIA汽油库存连续两周大幅增加582.50万桶和350万桶。美国至7月29日当周EIA精炼厂设备利用率 91%,预期92.8%,呈现回落态势。

除此之外,地缘和制裁因素溢价回落,油价缺乏向上驱动。欧美对俄制裁存软肋,由于欧盟、英国和美国为全球约90%的俄罗斯海运石油运输提供保险,保险禁令或导致数百万桶俄罗斯原油和石油产品撤出市场,恐将进一步推高油价,欧盟和英国推迟了将俄罗斯排除在海上保险市场之外的计划。美国允许该国银行处理俄能源交易豁免延期,以避免刺激油价上涨。数据显示,俄罗斯原油产量正逐步恢复。根据欧佩克 数据,俄罗斯6月份原油产量从5月份的927万桶/日上升至978万桶/日,俄罗斯 6 月产量比生产配额低 91.3 万桶/日。俄罗斯能源部统计,今年上半年俄罗斯石油产量增长3.4%。

但是全球原油库存仍维持低位,且主要产油国增产缓慢对油价形成一定支撑。欧佩克 同意9月份增产10万桶/日,远低于欧佩克 近几个月的增产幅度。长期投资不足导致闲置产能不足,欧佩克增产能力有限。机构数据显示,明年欧佩克的闲置产能将减少近一半,至170万桶/日,2024年闲置产能将减少到40万桶/日。由于新增投资有限,成本上升以及能源政策等因素。美国原油产量增长缓慢,目前产量1210万桶/日,较2021年12月增加30万桶/日,较2020年3月峰值低100万桶/日。

综合来看,美联储加息和衰退担忧仍持续影响原油市场,三季度旺季需求或不及预期,地缘冲突和对俄制裁因素溢价回落。原油市场低库存以及主要产油国增产缓慢为油价提供支撑。预计油价震荡偏弱,关注四季度天然气供需矛盾可能激化的风险。

调油炒作告一段落 PX四季度趋于累库

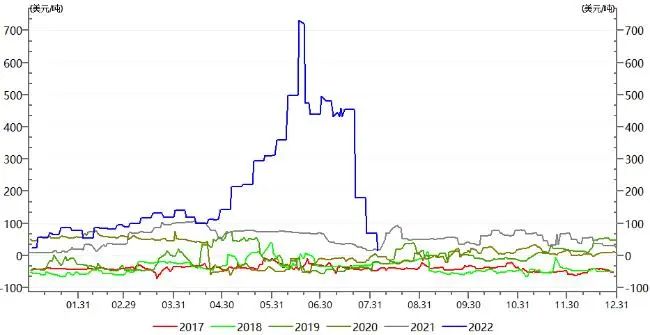

表 美国PX现货-FOB韩国PX价差

数据来源:Wind、首创期货研究院

5月份美国汽柴油需求旺盛价格高企,导致混芳调油需求增加,日韩PX出口美国,引发PX价格跳涨。CFR中国PX价格在6月8日最高上涨至1512美元/吨,一个月内涨幅超过25%;PXN价差快速扩大至最高684美元/吨,创下近三年新高;美亚PX套利窗口持续扩大,6月中下旬最高超过700美元/吨。随着汽柴油价格回落,美亚PX价差已回归正常区间,调油炒作告一段落。

下半年检修计划较上半年明显减少,PX平均负荷将趋于回升。预估8月份开始国内PX市场将逐步由去库转变为供需平衡格局。新装置方面,山东威联化学二期100万吨、广东石化260万吨、盛虹石化400万吨计划10月份开始陆续投产,PX将进入累库阶段。

8月PTA再度去库 新装置四季度集中投产

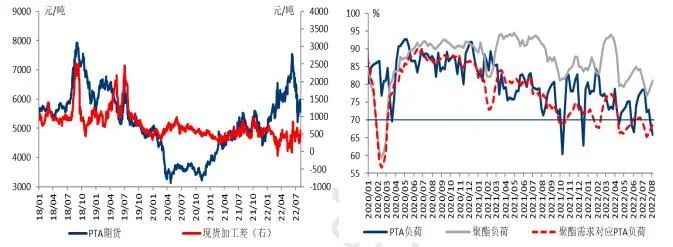

图表PTA现货加工差 图表 PTA负荷

数据来源:Wind、首创期货研究院 数据来源:Wind、首创期货研究院

月份终端订单疲弱,江浙织机负荷下降,聚酯产品库存创年内高点,聚酯现金流恶化,龙头聚酯企业计划减产30%,涉及产能400万吨,改变此前因部分PTA装置7月份计划检修供需预期收紧的预期。7月份PTA累库23万吨,PTA现货加工差再度被压缩至300元/吨以下。8月PTA检修装置增加,恒力石化220万吨和桐昆石化150万吨装置停车检修,福海创、逸盛宁波、英力士等装置尚未重启,逸盛新材料和逸盛大连PTA装置降负荷运行中,预估8月份PTA去库10万吨左右。从库存结构来看,由于主流供应商持续出货,现货流通较为充裕,港口PTA库存明显回升。

与PX环节新装置投产时间较为一致,四季度山东威联化学250万吨、桐昆250万吨、恒力250万吨PTA新装置计划于四季度投产,届时PTA市场将遭遇较大冲击。PTA产能扩张背景下,行业仍将维持偏低的加工费。考虑到年初恒力改变合约货定价模式以现货销售为主,导致现货市场采购需求增加,因此大型供应商的出货力度和节奏将对PTA阶段性市场动态供需产生较大影响。

终端订单不佳 限制聚酯负荷提升空间

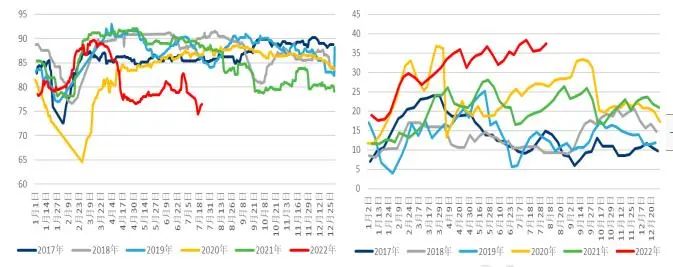

表 聚酯负荷 图表 涤纶长丝平均库存

数据来源:Wind、首创期货研究院 数据来源:Wind、首创期货研究院

7月中下旬原料端价格反弹带动下游备货,聚酯产品库存小幅回落, 聚酯现金流小幅改善,部分前期停车的工厂陆续重启,聚酯负荷低位逐步提升。但是,在海外消费增速下降、订单回流东南亚以及国内疫情接连爆发的影响下,终端订单整体表现不佳,主要织造基地新增订单指数低于近几年同期水平。秋冬订单下单窗口已过,后期双十一和双旦节前或有部分订单下达,但整体订单量预计难以出现较大幅度增长。终端加弹织造开工将低于几年平均水平,聚酯产品高库存难以去化,限制聚酯负荷提升空间。

总结

PTA成本驱动有所转弱,短期供需边际改善,8月份预估去库,PTA价格尚存在一定支撑。四季度PX和PTA将面临新装置集中投产,产业链供需结构再遇挑战,令PTA价格承压。需关注四季度原油、天然气等能源价格扰动因素。

作者简介:魏琳,现任首创期货能化研究员,负责原油及相关化工品研究,熟悉能化产业链和纺织产业链。基本面与技术面分析相结合,注重实际调研。作为成员之一,代表首创期货参赛并获得“2017十大期货投研团队”荣誉称号。

苏公网安备:

苏公网安备:

{kind=link}