资讯会员登录

×

重新试探6000大关、产能增长却达16.91%!PTA行业正在积累系统性风险,加工差将从现有400-600继续下移

随着油价持续高位震荡,高成本压力将会随着产业链逐渐向下转移,有望造成众多化工品生产成本的增加。但是,越贴近终端的化工品,成本下移越发困难,只能通过自身环节来消化成本转嫁,时间一长,就会造成很多无法转移成本增加的产品,将会出现亏损的情况。

PTA是行业关注度极高的产品,不仅因为是化工期货品种活跃度较高的产品,还是因为PX-PTA-PET产业链的受众人群范围较广,导致PTA的市场情况受到行业广泛关注。

PTA重新试探6000大关高成本压力始终无法传导至聚酯端

自7月15日触及低点5208元/吨后,PTA价格迎来一波有力反弹,主力09合约9个交易日累积涨幅超过15%,价格重新试探6000大关,涨幅领衔化工品种。

虽然PTA迎来阶段性的上涨,但从全年来看,高成本压力始终无法传导至聚酯端,导致PTA生产的亏损现状。在过去1年中,民企的PTA生产绝大部分时间处于亏损的现状,个别时间段亏损超过1000元/吨。而至2022年,民企PTA生产亏损平均接近700元/吨,几乎没有出现过盈利。

进入7月份,恒力石化250万吨装置及福海创450万吨装置按计划检修,供应量出现大幅收缩,货源偏紧下工厂惜售为主,导致期现基差大幅走强,从7月初的200元/吨最高上涨至650元/吨。然而下游需求处于淡季,聚酯及终端需求乏力,且工厂库存压力较大,需求低迷对PTA市场带来一定利空。随着天气转热,部分涤纶工厂陆续执行减产,聚酯负荷下降至79%,终端织造开工下滑至50%。随着限电政策出台,部分下游工厂仍存在降负荷预期。

自今年以来聚酯市场,尤其是涤纶长丝库存出现明显的持续累库局面,而6月至今,短纤和瓶片的库存也呈现了持续的累库局面,而且终端织造环节在近期江浙地区高温限电的情况下开工将继续维持低位震荡。对上游PTA市场存在一定的负反馈。

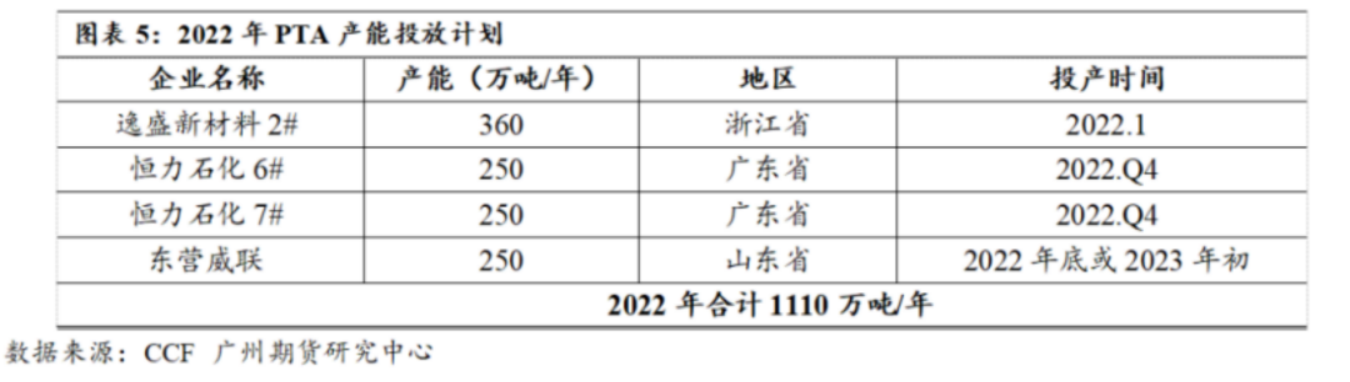

产能增长率将达到16.91%未来PTA加工差将从现有的400-600继续下移

而同时,2021年PTA产业多套大型装置投产,投产总规模达到860万吨,产能增幅达到15.08%。2022年PTA产业将继续高速扩能,预估累计1110万吨产能投产,按现有总产能6623万吨计算,产能增长率将达到16.91%。三季度投产真空期,后续产能投放主要集中在四季度。从利润端考虑,未来PTA加工差仍将压缩,从现有的400-600继续下移,大型装置具有明显的竞争优势。假设自2021年起每年有将近10%以上落后产能退出,行业集中度业务规模前五名的公司所占的市场份额将会达到63%左右。行业龙头炼化一体化企业可以在行业整体过剩之时利用成本优势及庞大产能基础上也能获得不错的收益,而成本高的小产能如100万吨以下将会以破产清算及供给侧改革的方式退出行业。

对于未来来说,目前PTA行业正在积累系统性风险,持续的亏损将会导致PTA生产企业的严重经营困难,必然选择停产待市,以减少供应来修正市场表现,未来PTA停车企业将会陆续增多,供应量预期将会明显降低。此举可能会刺激市场转为缓和,但是想要让PTA行业扭亏为盈,还需要原油市场的深度回调。

苏公网安备:

苏公网安备:

{kind=link}