资讯会员登录

×

锦纶:市场难言“新周期”,需求动力仍是关键因素

近几天原油大幅下跌后再次迎来回暖,上周末,美总统的首次中东之行,备受关注,大家都期待这一次降油价行动会有什么效果,然而在“找油”的关键议题上,并未如大家所愿,在石油增产方面,沙特方面并没有给出明确的表态,暂无提产能力的影响下,原油价格强劲反弹,四天涨幅6.8%。

原料大幅下挫需求采购并未升温

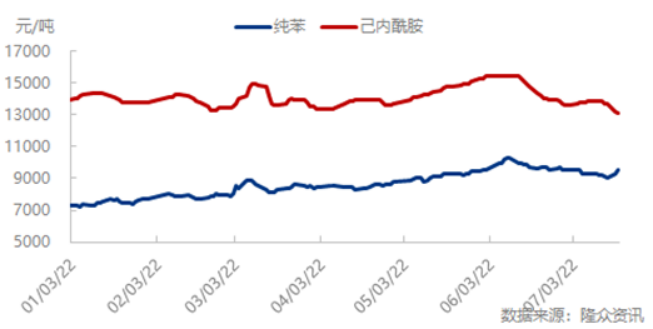

图1 2022年纯苯、己内酰胺价格走势对比图

原油的止跌反弹带动纯苯外盘走强,叠加港口库存下降,临近7月底纯苯内外盘支撑因素均强,现货得以坚挺拉升,截至目前华东纯苯现货9550元/吨,较7月15日上涨525元/吨,涨幅5.8%。反观己内酰胺,现货价格与纯苯背道而驰,截至目前华东己内酰胺液体现货13100元/吨,较7月15日下跌550元/吨,跌幅4.0%。现货苯己差一度缩减至4000元/吨以下,是令人有些意外的,周内伴随中石化合约挂牌下调300元/吨至14500元/吨,国内纺丝企业纷纷跟随下调,但下游纺织企业、贸易商的询价、采购力度并未随原料的下挫而明显升温。

原料大幅下挫需求采购并未升温

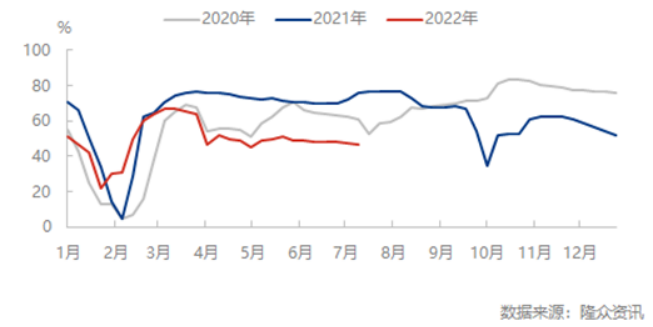

图2江浙织造开工率走势对比图

终端需求是拖累锦纶产业链乏力的最大因素,上图可以看出,2022年二季度以来,织造开工处于近几年低位,甚至低于2020年疫情爆发当年,如今淡季明显,纺织市场愈发冷淡,市场成交再度下降,布商囤货积极性下降,坯布库存也再次攀升高位。面对上游纺织原料跌价,下游用户采购情绪不高,究其原因,一方面进入7月高温时节,多数织造生产基地存短停意愿,据闻已有部分厂商放假休息,且国内部分地区供电形式较为严峻。近日纺织圈子传出多地企业错峰生产的通知,涉及生产企业涵盖不少纺织、印染和化纤企业,加重厂商生产成本的同时,不少纺织印染工厂的开工受到了较大限制。

对另一方面,对于下游织造企业来说,像是涤纶、锦纶等化纤原料持续的过山车行情,价格高低震荡不稳定,采购多谨慎,本身终端纺服需求低迷、库存高位,原料采购若高位买入,无疑再次给企业增加资金负担。面对锦纶产业链,从环己酮-己内酰胺-聚合切片-尼龙纺丝全产业链亏损的局面,不仅生产企业积极性不高,面对低迷的订单需求,高库存压力下,对原料购买欲望也降至冰点。

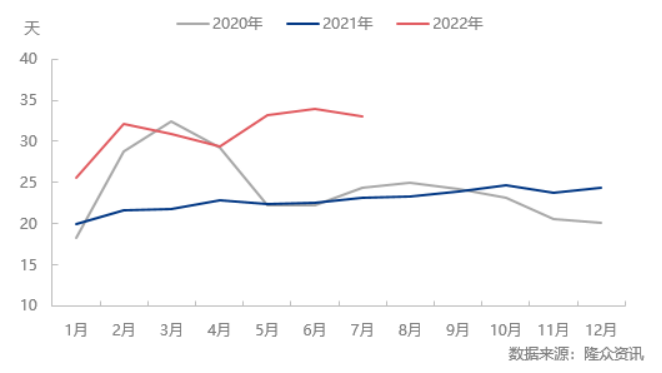

图3锦纶长丝企业生产库存走势对比图

去年,印度以及东南亚地区国家受疫情影响,纺织订单大量流入中国,如今随着这些地区和国家的疫情控制逐步显现效果,纺织产业也随之开始复苏。大量的海外订单外流至东南亚已经是圈内人尽皆知的事情,外贸市场哑火也加重的国内纺织市场的苦日子。上图可以看出,锦纶民用丝库存从2021年就开始逐步小幅升高,2022年持续在高位震荡。

7月锦纶长丝企业平均库存开始微幅下滑,尤其主流生产企业去库3-5天不等,去库的同时必然换来的是利润的大幅亏损,市场促销低价已是常态,以价换量并未有明显去库效果,反倒是也有部分厂商库存不减反增,故行业库存整体波动不大,目前一个月以上的库存仍处于高位,远高于往年同期水平。

预计2022年下半年国内锦纶民用丝工厂成品库存天数将呈现“V”字形走势。下半年库存高点将出现在7月份,此时织造淡季明显,需求表现极为冷清,企业库存水平或将维持高位。库存低点有望将出现在9月份,此时正值传统旺季,需求端存在好转预期。产销回暖将带动锦纶工厂降低成品库存压力。但随着旺季的离去和年底的临近,锦纶企业成品库存压力将逐步上涨。

短期暂未看到有较为明显的好转迹象,综合来看,接下来锦纶长丝供需矛盾依旧凸显,若成本端无较大助力,丝价恐继续探底,但三季度正常步入秋冬季节订单逐步启动,接下来8月份下游织造消费量或将呈现增加的趋势,而后续进入四季度温度下降,加之前期冬季订单多在三季度启动,因此需求度再度回落

苏公网安备:

苏公网安备:

{kind=link}