资讯会员登录

×

棉价泡沫破裂,后市行情走势如何?

2022年6月份以来,全球通胀再创新高,海外货币收缩政策力度空前,全球经济面临1970年以来滞胀风险,大宗商品价格纷纷“跳水”,棉价高位坠落。

第一部分 行情回顾

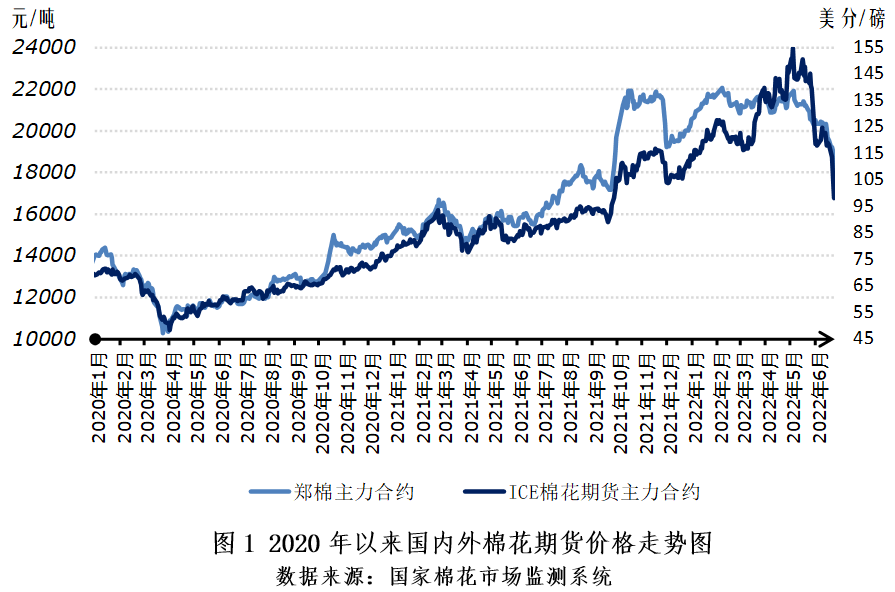

一、国际棉花价格掀起暴跌风潮

随着美国5月通胀指数CPI攀升至8.6%,再创41年来新高,美联储宣布加息75个基点,超出市场预期,为28年来最大幅度,美股和商品市场出现恐慌性抛售,国际棉花期货价格遭遇暴跌风潮。截至2022年6月30日,ICE棉花期货主力合约结算价98.84美分/磅,较5月底下跌19.28%;代表进口棉中国主港到岸均价的国际棉花指数(M)145.41美分/磅,较5月底下跌6.99%,折1%关税人民币进口成本23794元/吨(不含港杂和运费),较5月底下跌2.01%。

二、国内棉花价格高空坠落

2022年6月份以来,国内纺织市场进入淡季,6月21日起美国开始实施涉疆产品禁令,使得本就低迷的纺织市场“雪上加霜”,外围金融环境进一步印证了我们在4月月报中提出的“环境急剧收缩”,多层因素叠加共同引爆国内棉花期货价格开启连续暴跌模式。截至6月30日,代表内地标准级皮棉市场价格的国家棉花价格B指数为18330元/吨,较5月底下跌14.90%,郑州商品交易所棉花期货主力合约结算价为17760元/吨,较5月底下跌13.15%。

第二部分 分析与展望

一、环境分析

(一)全球经济重蹈1970年以来滞胀覆辙 美国经济陷入衰退风险

6月7日,世界银行将2022年全球经济增速将从2021年的5.7%降至2.9%,比1月份预测的4.1%低1.2个百分点,是年内第两次调降经济预期,并警告称全球经济可能陷入上世纪70年代式滞胀,许多国家存在衰退风险。美联储主席鲍威尔也承认美国经济存在出现衰退的可能性,实现软着陆难度巨大,并坚定美联储将继续加息以抑制通胀。

(二)大宗商品进入挤压估值泡沫阶段

海外央行加息力度空前,全球经济衰退预期升温下,股市早已开启下跌,近期大宗商品价格全面回落,多品种创下阶段性新低,本轮疫情以来的大宗商品牛市可能已经出现拐点,进入去泡沫阶段。纳斯达克指数现在已从2021年11月历史高点下跌了53%,CRB大宗商品指数从2022年6月初高点开启下跌,6月累计回调幅度达11%。

二、全球棉花供求关系大概率走向宽松

(一)世界各棉花产销国动态

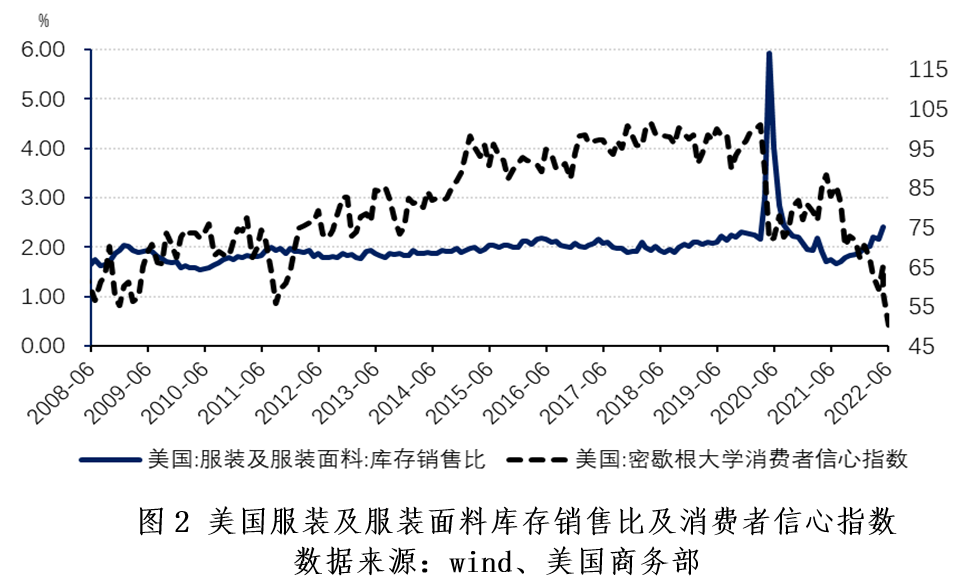

1、美国服装库存高企,消费信心跌至历史最低

据美国商务部数据显示,美国服装库存销售比自2021年6月触底,2021年7月-2022年4月持续10个月上升至2.42%,达到1992年有记录以来最高水平(除去2020年疫情特殊年份)。媒体称,眼下梅西百货的仓库中堆满了运动衣、休闲服,美国沃尔玛的库存在一季度增加了约33%,截止4月末,Gap品牌的库存同比增加34%,American Eagle库存同比增长46%。预计后续美国服装订单将明显减少。原因一是前期担心物流受阻超量预定的订单难以消化,二是消费者信心跌入低谷,密歇根消费者信心指数从2021年4月开始下滑,至2022年6月跌至历史最低水平,跌破1980年低位。

2、东南亚纺织服装生产分化

印度高棉价造成开机率急剧下降。印度高棉价导致纱厂利润下降,近期印度多数工厂开机率降到50%以下,有的甚至只有10%。国际棉价下跌后,印度棉花销售显示受阻,棉纱价格随之加速下行。

越南订单纷至沓来。据6月初越南媒体报道,越南服装订单已经排到了年底,但部分厂家因劳动力和原料短缺,短期不敢接新订单,三季度以前的订单已经不再接。

3、2022年度北半球主产国棉花生长顺利

印度季风雨加强,新棉播种有望提速。当前印度季风降雨已经覆盖了该国一半以上的地区,季风雨天气利于农民加快棉花播种。据印度棉花协会的预测,今年印度植棉面积将达到1330-1350万公顷,同比增加12%。

美棉实播面积增加,生长相对顺利。2022年美国棉花实播面积为1250万英亩,同比增长11%,高于3月份发布的1230万亩意向面积。截至2022年6月19日,美国棉花播种进度为96%,现蕾率为22%,结铃率为6%,分别比去年同期增加1百分点、2个百分点、2个百分点。假如后期天气相对正常,美棉产量仍有上调空间。

(二)2022年度全球棉花消费被高估,结构性分化可能继续

2022年6月,国际棉花咨询委员会(ICAC)首次发布2022年度全球棉花产销存预测数据显示,2022年度,全球棉花产量为2613万吨,同比增加0.9%,消费量2609万吨,同比下降0.3%,产大于需仅4万吨,期末库存消费比为78.1%,同比上升0.36个百分点。考虑到全球经济增速不断放缓,棉花消费面临萎缩,我们认为ICAC对全球棉花消费量2609万吨预估相对乐观,超过了疫情前2018/19年度水平,明显高于消费偏弱的现实,需要向下修正。假如棉价不能触及现实需求,中国和印度市场依然面临高成本困境,越南纺织服装加工仍有相对优势,东南亚市场分化仍将继续。

三、国内棉花供给更加充裕,消费疲弱势头难止

(一)近期国内棉花供需态势

1、美国实施涉疆产品禁令 我国纺织服装出口面临困境

受美国对涉疆产品全面禁令影响,当前,国内纺织出口企业陆续遇到被要求停用新疆棉、提供证明材料、外贸订单遭取消等难题。2022年1-4月,美国进口纺织服装自中国进口额占比25.9%,同比减少5个百分点,自越南、印度、孟加拉和印尼进口额占比分别增加1.6、0.9、2.1和1.2个百分点。当前部分出口企业已由海外市场逐渐转向内销市场,也有企业调整产品结构,转产混纺化纤类产品,或采购地产棉、进口棉原料。

2、纺织品服装内需持续负增长

受新冠肺炎疫情等因素冲击,国内服装零售继续下降。据国家统计局数据,2022年5月份,国内限额以上服装鞋帽针纺织品类零售额同比大幅下降16.20%,连续3个月负增长,1-5月网上穿类销售额同比继续下行,降幅为1.6%。

3、皮棉交易快速收缩,上下游僵持博弈仍在持续

随着棉价出现大幅下跌,纺织企业采购更趋谨慎,新疆部分棉企封盘停售,棉花交易量明显收缩。据wind数据显示,截至2022年5月底,全国棉花商业库存约416.3万吨,同比增加58.5万吨。据国家棉花市场监测系统数据显示,截至6月30日,棉花加工企业环节累计销售2021年度棉花368.7万吨,同比减少221万吨,销售进度为63.5%,同比下降35.5个百分点。

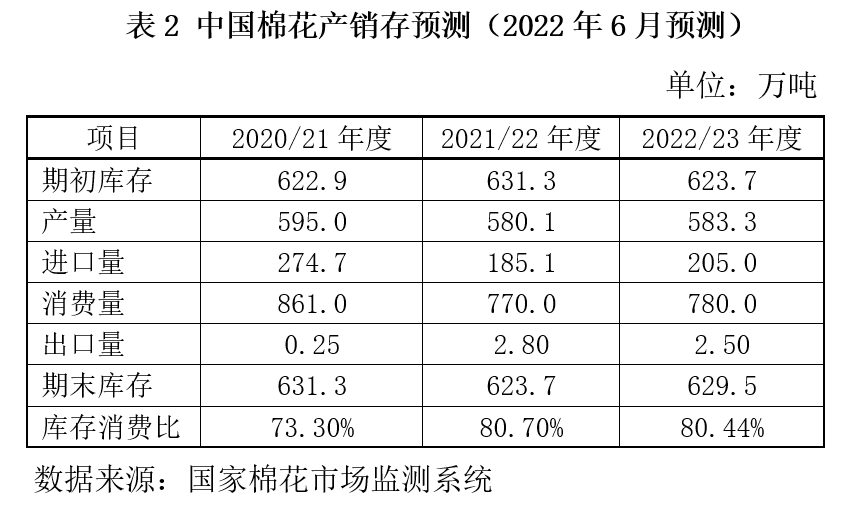

(二)2021年度国内棉花消费同比大幅下降,2022年度产量环比上升

基于相关专题调查和对国内外经济环境及市场状况的分析,本期国家棉花市场监测系统对2021年度和2022年度中国棉花产销存做出以下调整:

本期将2021年度中国棉花消费量下调34万吨至770万吨,同比下降91万吨,降幅10.6%;进口量下调7.5万吨至185.1万吨,同比下降89.6万吨,降幅32.6%;棉花产量维持上期的580.1万吨,同比下降14.9万吨,降幅2.5%,库存消费比为80.70%,同比上升7.41个百分点。

本期将2022年度中国棉花产量上调5.7万吨至583.3万吨,同比增加3.2万吨,增幅0.6%;下调棉花消费量34万吨至780万吨,同比增加10万吨,增幅1.3%,上调进口量21.5万吨至205万吨,同比增加19.9万吨,增幅10.8%,库存消费比为80.44%,较上年下降0.26个百分点。

(三)棉花行情驱动向下

1、近期棉价反弹不可持续

短期看,棉价连续大跌后,出现技术反弹需求,不过,在国际金融环境收缩,经济增速放缓,挤压商品高估值“泡沫”背景下,棉价重心下移趋势已经形成。当前棉花下游内需市场尚未出现回暖迹象,受美国涉疆禁令影响,我国纺织品服装出口受阻,缺乏下游支撑的棉价反弹难以为继。

2、新年度新疆棉抢收热度降温

随着棉价疯狂上涨后高台“跳水”,新年度收购价格预期下降。据中国棉花网调查显示,截至2022年6月,认为新年度赴疆包厂企业较上年大幅减少的占78%,超七成企业认为新年度不会再出现高价抢收现象,市场对新年度籽棉收购价格预期大幅回落至8元/公斤以内。

结论

综上所述,当前全球通胀高烧不退,经济又面临增长放缓甚至衰退的风险,美联储继续加息以抑制通胀,国际金融市场处于剧烈波动的高风险期,棉花市场难以独善其身。当前全球棉花需求前景收缩,海外纺织品服装库存也在不断积累。目前中国所处的外部环境错综复杂,纺织品服装出口面临诸多风险挑战,国内棉花消费也存在减少压力。距离新年度仅剩两个月,天气未发生大的灾害,新棉供给压力将接踵而来,新年度棉价水平预期快速回落。近期棉价高位坠落后,上下游仍在僵持,从理论角度看,当前棉价水平距离实际消费还有一定距离,仍有一定程度下行压力,需要各方理性应对才能保障产业链顺畅运行起来。

苏公网安备:

苏公网安备:

{kind=link}