资讯会员登录

×

聚酯装置等待检修,布老板亏本卖货,还迎来电费上涨!这个淡季恐太难熬!

本周!几套PTA大装置等待检修、纺织企业电费再上涨、布老板亏本出售坯布……

下面就让我们一起来看看本周发生的新鲜事吧!

还有几套PTA大装置等待检修

从近周来看,近期逸盛石化220万吨装置于6月11日停车检修,计划维持15天;逸盛海南200万吨装置5月27日停车检修,于6月12日重启;逸盛大化600万吨装置运行7成;逸盛新材料660万吨装置于5月23日降负荷至8成;福海创石化450万吨装置于5月26日降幅至7成,于5月30日降幅至5成运行,目前已提升负荷至8成附近;亚东石化75万吨装置于6月18日停车检修,暂定维持7-10天。

但接下来仍有几套大装置等待检修,计划内检修装置产能基数较大,市场供应预期继续减少。

恒力石化250万吨PTA5# 计划于7月2日起停车技改检修,预计时间20天;

恒力石化220万吨PTA3#提前年度检修,计划7月23日开始,预计时间14天;

福海创450万吨装置计划7月中停车检修,预计维持1个月。

小编有话:就基本面而言,PTA自身供需一直不是价格运行的主导因素,但在PTA装置计划检修下,供应预期减少,对市场依旧存在支撑。然当前下游聚酯开工率维持高位,刚需补货尚稳定。因此短期内PTA市场供应或维持去库格局。

纺企电费再上涨

正值炎炎夏日,正是用电高峰时期,纺织化纤行业却迎来“当头一棒”!

身处高耗能行业,纺织化纤企业又将面临“电费加价”,这对企业来说,无疑是“雪上加霜”。近一个月以来,原料下跌,如果用电成本增加,面对疲软的需求,纺织原料想涨价也涨不起来,亏损面将进一步扩大。

日前,继浙江省后,湖南省发改委发布《湖南省高耗能企业迎峰度夏市场交易方案》,方案明确,高耗能企业市场交易价差申报范围为:月前基础负荷交易为-90元/兆瓦时至90元/兆瓦时,月内竞价交易最低为90元/兆瓦时,不设上限。对于超合同用电,电力调度机构预测无供电缺口时段,结算价差执行中长期交易规则有关规定;预测有供电缺口时段,执行惩罚性电价,结算价差按月内交易价差+代理服务价格+10元/千瓦时执行。

小编有话:电费涨价,对于纺织和化纤企业这样的高耗能企业来说,无疑最伤。

布老板亏本出售坯布

近期涤丝促销频繁,半个月降幅近600元/吨,这意味着什么?意味着买布的又可以跟卖布的谈价格了!

涨价的时候假装不懂原料行情,降价的时候压价比谁都快,反正面料涨价是不可能涨的,习惯了低价的购买商让纺织老板们直言:要不还是送你吧?

目前市场正处于淡季,骤减的订单量不得不让纺织老板被迫低价接单,啊这?难道不是明摆着趁火打劫么。

前年孔雀斜坯布价格可以卖到7元左右,当时成本价肯定是没有现在高的,但差距也不会很大,据了解前年算上织造成本价格大概6块多/米,原料成本在4块多/米,用之前的价格每台织机每天能有200-300元的利润,而现在光坯布价格就只有5.5元/米,成品价格仅是前年的坯布价格,这已经不是在亏本的边缘疯狂的试探了,而是真的双脚已经迈进了亏本的境地。

小编有话:为了能够有更多的资金迎接未来的旺季,纺织老板们适当亏本出售一些库存也不是不可。

行情回顾

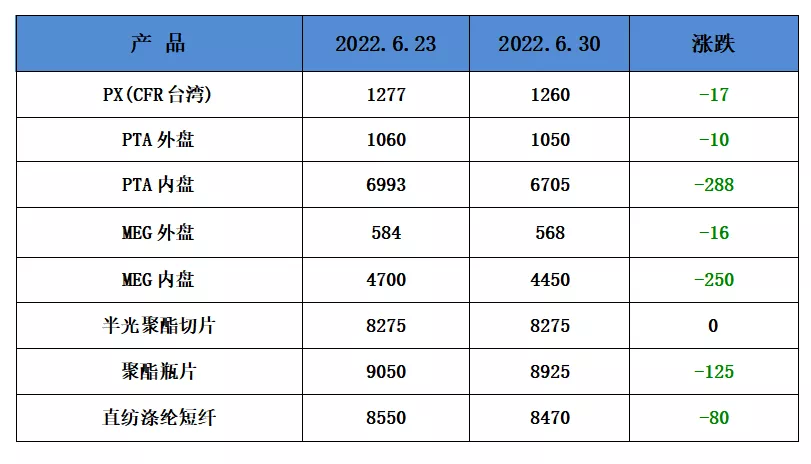

聚酯方面:本周PTA价格出现震荡整体下跌,目前PTA主流报价在6700-6800元/吨左右自提。国际油价冲高回落,下游聚酯工厂存在一定库存压力,本周PTA回落明显,预计PTA市场或继续震荡走弱。

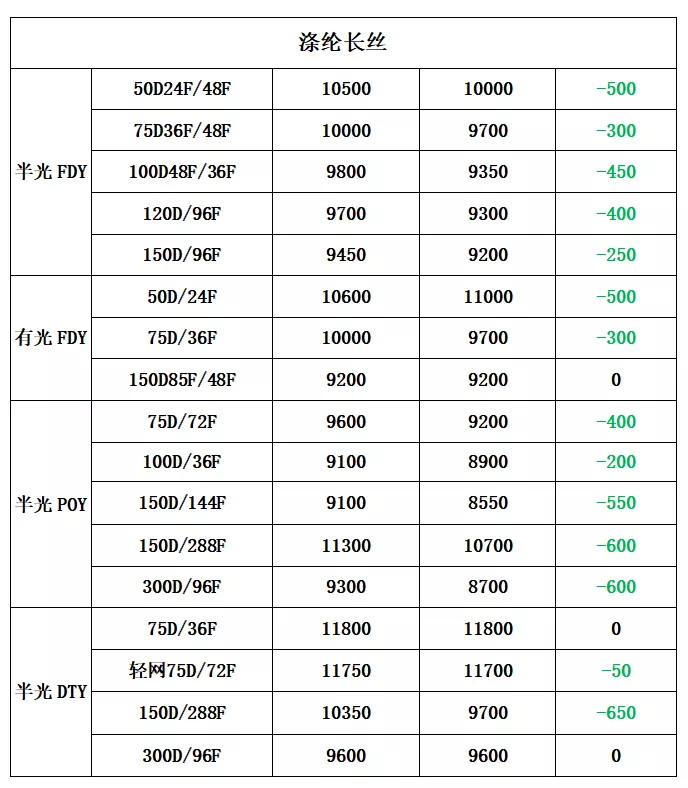

涤纶长丝方面,本周涤丝价格震荡偏弱,其主要原因是由于上游原油价格反弹,涤纶长丝在成本波动的情况下跟随波动。下游用户目刚需补货为主,促销有所放量,涤纶长丝整体产销依旧不高。

利润方面,本周PX盈利幅度较上周小幅下降,目前其盈利下降至203美元/吨。PTA方面,本周亏损扩大,目前其亏损至351元/吨附近。乙二醇方面,本周亏损扩大,目前亏损251美元/吨。涤纶长丝方面,本周涤丝价格由于成本端反弹,涤丝产品价格相对坚挺,部分产品利润有所上升;FDY150D扭亏为盈,目前盈利至46元/吨;POY 150D亏损小幅下降,目前亏损17元/吨;DTY 150D由于POY价格坚挺,亏损扩大,目前亏损至87元/吨。

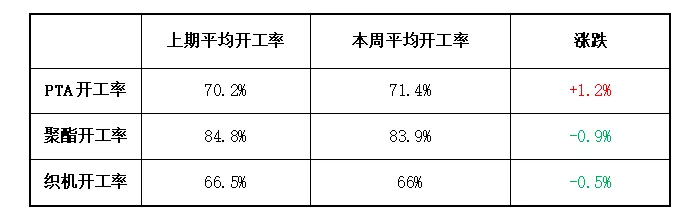

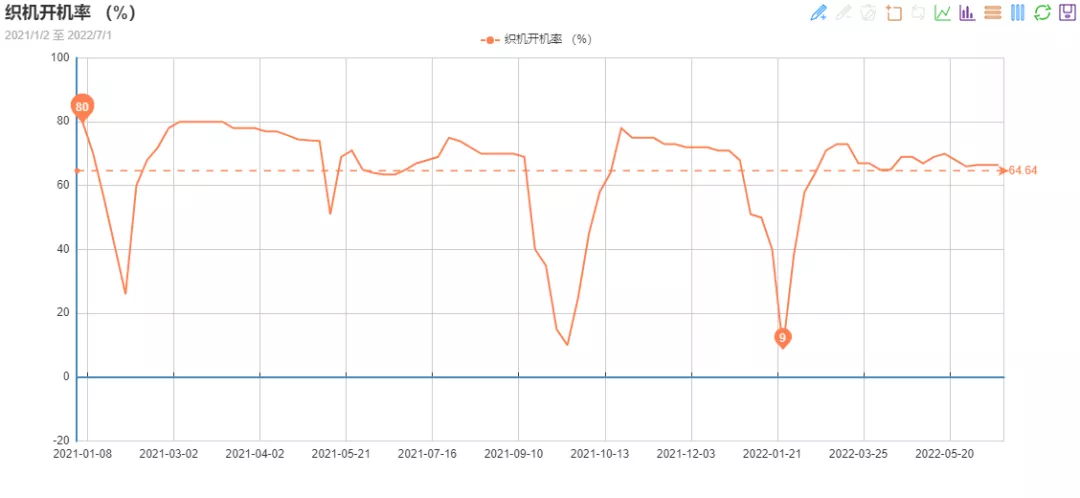

开工率方面,PTA平均开工率在71.4%,较上周上涨了1.2%;实时开工率在70.9%,实时有效开工率79.4%。聚酯方面,聚酯平均负荷为83.9%,较上周下降0.9%。目前市场进入淡季,订单下达缓慢,织造企业开机有所下降。近期织造开机率在66%左右。

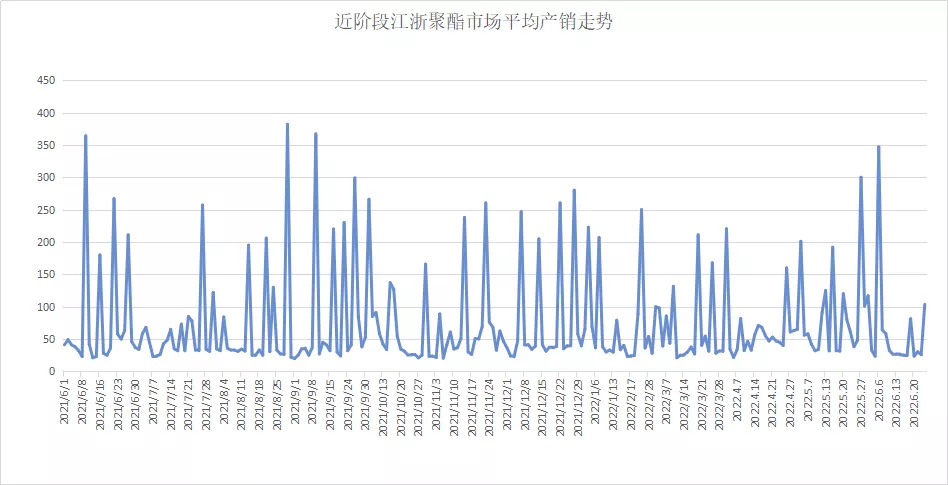

产销方面,本周原油价格有所回升,涤丝厂家明涨暗促,聚酯产销局部回暖。产销平均在7-8成左右。

库存方面,根据绸都网统计数据来看,现如今聚酯市场整体库存集中在28-29天;具体产品方面,其中POY库存至27-32天,FDY库存至22-28天附近,而DTY库存则至26-28天左右。

织造方面,下游织造企业开机率不高,且还有小幅下滑的趋势。目前淡季氛围浓重,订单多以小单为主,厂家生产积极性偏弱。故开机率偏低,在66%。本周市场订单稀缺,坯布流通速度降低,因此坯布库存回升至36天左右。

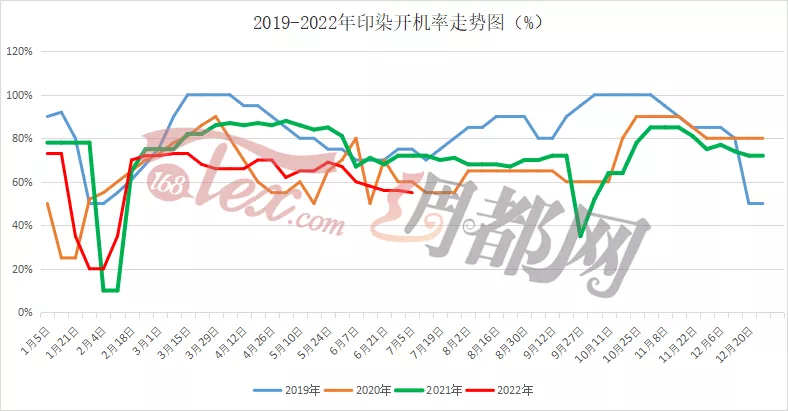

印染方面,本周,坯布进仓数量较上周小幅下降。印染企业反馈整体接单数量一般。淡季来临,内销订单零散下达,贸易商订单较为缺失下游染厂内多出现空缸情况。内外贸市场单均呈下行趋势,仅个别刚需零散小单下达,染厂所接新单有限。本周,大部分印染厂接单气氛低迷,印染厂开机率小幅下滑至55%。交期方面,坯布进仓数量少,普遍交期在4-5天左右,个别较忙碌的厂家则需7天以上。

后市展望

现阶段下游进入淡季,因此下游需求仍无明显改善,而现在原油端反弹,涤丝价格震荡,下游仍以刚需补仓为主,预计7月价格再无突发事件的情况下会持续震荡。

苏公网安备:

苏公网安备:

{kind=link}