资讯会员登录

×

原油崩盘带绿大宗化学品,化纤指数小幅下降

据对350家被采价单位反馈的数据监测分析,本周商务部中国•盛泽丝绸化纤指数小幅下降。其中,化纤总指数收盘于99.85点,与上周相比,下降了0.77点;化纤面料价格指数小幅下降,收盘于99.97点,与上周相比,下降了0.82点;化学纤维价格小幅下降,收盘于109.35点,与上周相比,下降了0.72点。本周蚕茧丝绸类产品价格指数小幅上调,收盘于106.82点,与上周相比,上升了0.84点。

下面具体从化纤面料、化学纤维以及蚕茧丝绸类产品价格走势来看:

一、从化纤面料市场行情来看

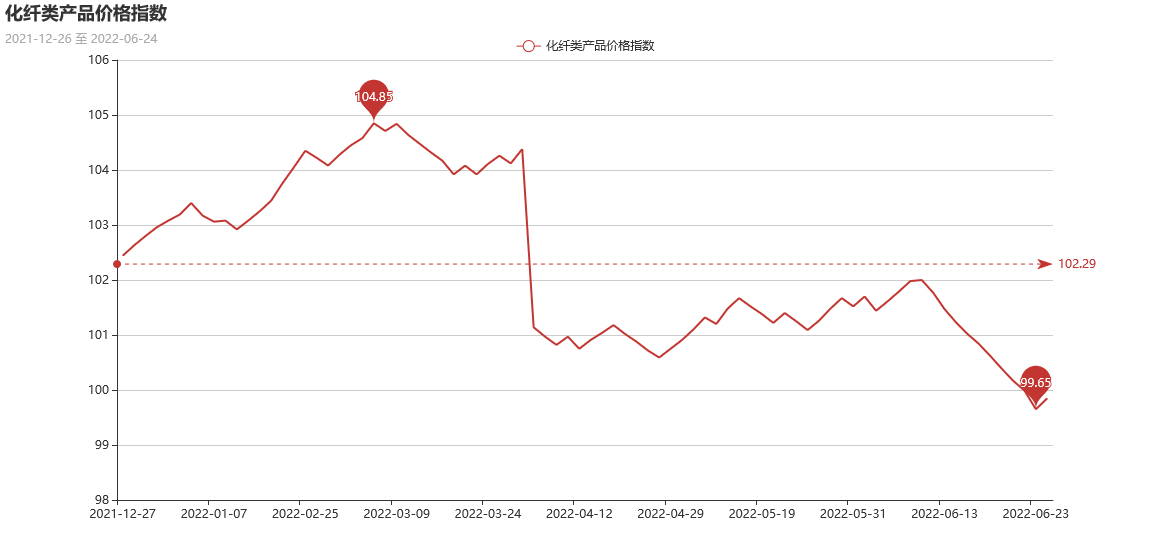

化纤面料价格指数小幅下降,收盘于99.97点,与上周相比,下降了0.82点。

里料:本周,市场平纹里料的销售情况有所降温,下游购买力出现迟钝,但是提花产品“恢复性”行情得以继续,其中,“黑丝梅花条”的销售颇为踊跃,成为近期市场一大亮点。该面料经线采用涤纶FDY68D;纬线采用涤纶DTY75D黑丝,织物规格为17x3x33,应用提条工艺组织在喷水带龙头设备织机上织造,“黑丝梅花条” 克重为120克/米,幅度有二种160CM、170CM现市场白坯成交价分别为2.10元/米、2.40元/米。坯布经高温、预缩、碱量、染色DTY黑丝留黑、柔软、定型等处理后,产品质地柔软、穿着舒适滑爽,牢度特强、不易裂开、消费面广,为制作西服、茄克休闲装、时令套装、童装、箱包等所必备辅料。据经营者透露:“黑丝梅花条”以风格新、质优良、价适中等优势占领里料市场。

而平纹涤塔夫的情况却要差些;半弹春亚纺的销售虽然量能不错,但是价格不理想;轻盈纺产品的销售受到下游面料市场的不利影响,其在里料市场上也难有作为;涤短里料布的情况较些好;而另一里料类产品——针织网眼布显现出了很大的销售潜力,在本周的市场上产销平衡状态,其中,“六边型网眼布”销售叫人钦羡,该面料采用DTY75D/72F为原料,织物采用网眼组织在经编高速织机上交织而成,布面美观迷人,以其色光艳、弹性足、手感好、透气佳、易打理等独有长处博得广大消费者的厚爱,可制男女休闲运动装。从织造情况看,喷水平纹里料产销不平,隐形库存趋于增大。预计下周里料坯布还将以偏弱调整行情出现。

面料:本周,面料行情由于外贸订单批量性不多,内需市场正处在季节交替阶段,市场热点产品匮乏,面料总体销售平静。从成交品种看,锦涤系列面料销售也可以,其中,一款"锦涤阳离子闪光缎"销售形势日见强劲,该面料经线采用锦纶FDY大有光30D,纬线采用100D阳离子DTY丝,织物系缎纹组织结构在喷水织机织造而成,坯布经精练--碱减量—染色---柔软定型整理等处理。该产品设计新颖,纤维原料搭配合理。具有锦纶丝和有光丝的双重闪光效果,手感滑爽、悬垂性好、缎纹细腻等优点。布面幅宽为148CM,织物重量130克/米,现市场成交价为3.60元/米左右,染色后成品价达5.60—5.80元/米之间,面料适宜于制作各种舞台、婚纱礼服、工艺品包装及包装容器等各种用途。

塔丝"系列全光面料销量也在逐步放大,其中,320T塔丝隆全消光面料较为动销,产品先染色后经磨毛工艺,风格新颖,特别适宜制作男士秋季休闲装。从织造厂信息反馈看,全弹春亚纺、全弹桃皮绒库存日趋上升。近来尼丝纺的销售被受锦涤纺冲击,尼丝纺市场供大于求价格走势显得乏力。“棉绒缎”系列近期市场勉强动销,面料主要用于制作睡衣等。海岛纤维织物产销平稳,例如,麂皮绒有二种织造经编和喷织,其中,经编麂皮绒150克<海岛丝FDY75D>市场具有销售潜力,它所制成服饰近年国内外较为流行,但是市场竞争激烈。从市场交易情况看,整体面料交易量不大,而主流产品如春亚纺、桃皮绒等较大库存压力。在疫情的因素和订单不足影响下,喷水织造开机率下降所造成影响,但是外围苏北等地喷水织机总数在增加。另外,喷气类的秋装面料开始露面,以单丝人棉、导电布、锦棉布、锦棉布等棉型为主导产品。

从商务部盛泽指数可以看出,下游织造企业开机率保持震荡稳定。目前淡季氛围浓重,生产成本较高,使得利润较弱、订单有限,厂家生产积极性偏弱。故开机率偏低,在66.5%。本周市场接单气氛走低,贸易商囤货积极性也开始下降,因此坯布库存回升至35.5天左右。

二、从化学原料市场行情来看

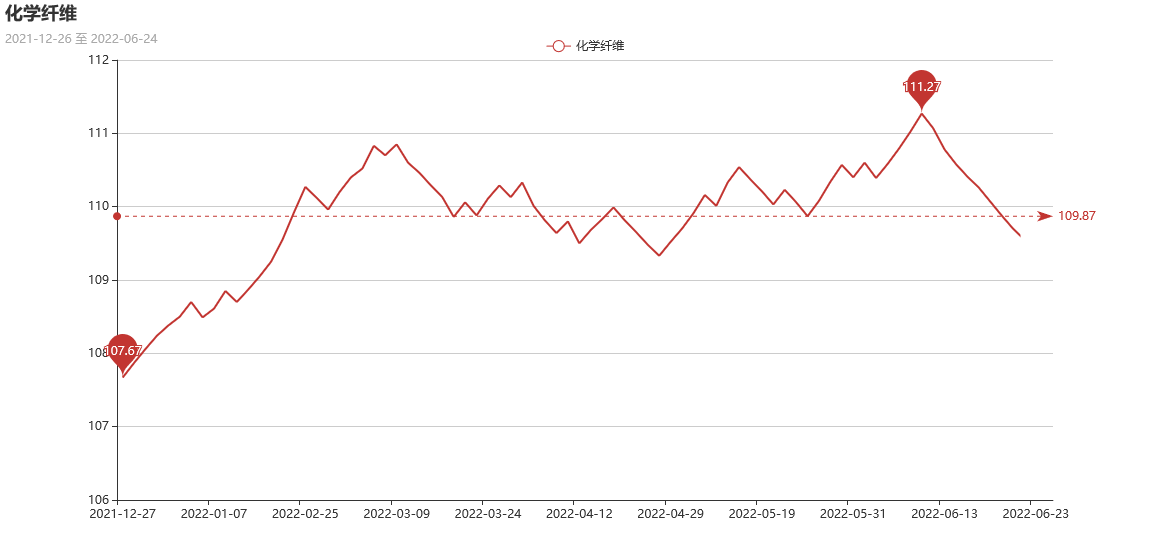

化学纤维价格小幅下降,收盘于109.35点,与上周相比,下降了0.72点。

本周,国际油价急剧走跌。据路透社报道,鲍威尔表示美联储专注于遏制通胀是“无条件的”,而且劳动力市场的强势不可持续,这些言论激起了人们对更多加息的担忧。美联储主席鲍威尔发表的言论加剧了人们对美国加息将放缓经济增长的担忧,美国石油学会数据显示上周美国原油库存增长,国际油价延续跌势。截至周四(6月23日)收盘,纽约商品交易所8月交货的轻质原油期货价格下跌1.92美元,收于每桶104.27美元,跌幅为1.81%;8月交货的伦敦布伦特原油期货价格下跌1.69美元,收于每桶110.05美元,跌幅为1.51%。

PTA方面,本周PTA价格直线下跌,目前PTA主流报价在7000-7100元/吨左右自提。由于美联储加息,国际油价走跌,PTA跟随国际原油下跌,加之下游织造行业买气下行,预计PTA市场或继续震荡走弱。

乙二醇方面,本周乙二醇价格开始下跌,目前主流报价在4500-4600之间。乙二醇整体基本面不佳,下游需求不足,导致供大于求的情况愈发严重,未来整体走势看空。

涤纶长丝方面,本周涤丝价格大幅下落,遭遇滑铁卢,其主要原因还是由于上游原油价格崩盘,在需求端没有强力支撑的情况下,涤纶长丝跟随成本波动。下游用户目刚需补货为主,促销有所放量,涤纶长丝整体产销依旧不高。

开工率方面,PTA平均开工率在70.2%,较上周上涨了0.8%;实时开工率在71.6%,实时有效开工率80.2%。聚酯方面,聚酯平均负荷为84.8%,较上周上升0.3%。目前生产成本较高,使得利润较弱、订单有限,厂家生产积极性偏弱。近期织造开机率在66.5%左右。

产销方面,本周原油价格持续回落,终端订单表现冷清,市场交投气氛清淡,聚酯产销持续低迷。仅周四工厂多优惠促销,产销略有好转。产销平均在4成左右。

库存方面,根据绸都网统计数据来看,现如今聚酯市场整体库存集中在27-30天;具体产品方面,其中POY库存至26-31天,FDY库存至21-27天附近,而DTY库存则至25-27天左右。

三、从蚕茧丝绸市场行情来看

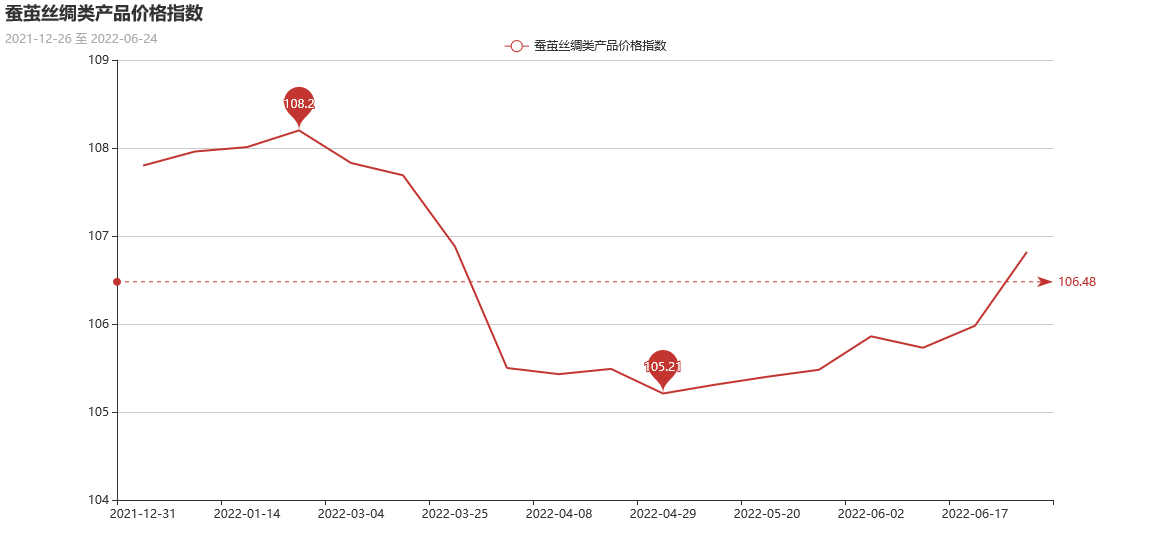

本周蚕茧丝绸类产品价格指数小幅上调,收盘于108.01点,与上周相比,上升了0.05点。

本周蚕茧丝绸类产品价格指数小幅上调,收盘于106.82点,与上周相比,上升了0.84点。本周盘面远近各生丝合约价格继续上扬,盘面交易呈活跃态势。鲜茧上市,进入6月下旬,全国的鲜茧上市面和上市量下降。现货面上,中低品位上,3-4A级生丝继续在盘面现货月合约价格上下成交。高品质生丝在近期供应面态势下询价比前期活跃,但在消费现实面前的成交按照下游企业的主客观情况而表现有所不一。

苏公网安备:

苏公网安备:

{kind=link}