资讯会员登录

×

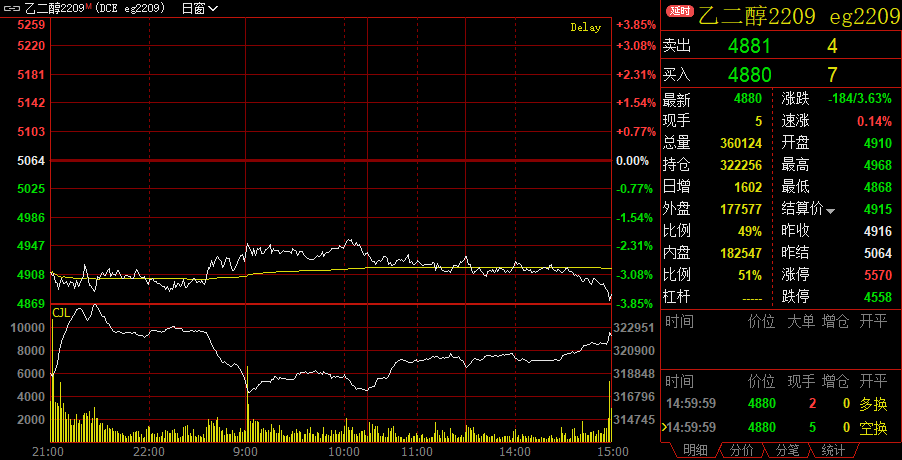

过剩格局难改,乙二醇跌幅居前

乙二醇仍跌幅居前,尽管周未有金山石化乙二醇装置停车带来的供应缩减预期,但煤炭价格趋势性快速下跌,导致EG估值被拖累。21日主力下挫3.63%,报收4880元。

前期压制乙二醇盘面的核心驱动-港口库存,昨日数据显示华东主港地区MEG港口库存约123.5万吨附近。进一步累积至年内新高,逼近库容极限,成为除去成本最大压制盘面因素。

上海石化是大型炼化一体化企业,拥有1600万吨的原油加工能力及众多下游化工品产能,事故发生后在市场情绪上和供需层面上都会对受到实际影响的能化品种带来一定提振。不过,值得注意的是,如上游乙烯、PX、聚烯烃等装置并未受到破坏,停车时间可能相对有限。而就乙二醇本身两套装置而言,占据全国产能2.7%,不过1#23万吨装置基本全部转产EO,2#装置在产MEG,前期开工负荷4成左右。虽然当前MEG国内供应偏低,进口环比增加但仍处于低位,但当前整体高库存,供需处于弱平衡。

不过受到该事件的影响,预计乙二醇生产企业对于环保和安全的重视程度将会进一步提高。同时事故对环氧乙烷供应的影响更为显著,其短期供应缺口引起的价格上涨可能会刺激更多的石油制乙二醇装置转向生产环氧乙烷,或将加剧乙二醇阶段性供应缺口。

对于乙二醇而言,在事故前正处于低利润下通过减产希望实现库存去化的过程,开工率正处于高位回落阶段。这种情况下,事故的发生即使对乙二醇自身开工率影响相对轻微,但在情绪上仍可能存在较强的提振作用。另一方面,事故对环氧乙烷供应的影响更为显著,其短期供应缺口引起的价格上涨可能会刺激更多的石油制乙二醇装置转向生产环氧乙烷,或将加剧乙二醇阶段性供应缺口。在成本端受油价影响相对偏弱的情况下,乙二醇短期价格或偏强运行。

光大期货认为,6-8月乙二醇供需出现边际改善,价格表现相对坚挺,不过在工艺利润尤其是乙烯法利润得到明显修复之下,后期存量供应是否回归值得关注。中长期来看过剩格局难改,当前库存仍处于偏高位,在此情形下市场进一步上行的驱动略显不足。

苏公网安备:

苏公网安备:

{kind=link}