资讯会员登录

×

大宗纺织原料及盛泽面料市场周报(6.13-6.16)

一、本周聚酯原料PTA-PET价格走势分析

本周,国际油价先跌后涨,整体稍有回落。北京时间6月16日凌晨,美联储公布最新利率决议,将联邦基准利率上调75BP至1.5%-1.75%区间,这是1994年以来美联储单次最大幅度的加息,原油应声下跌,跌至两周内低位。但随后,美国宣布对伊朗能源行业实施新的制裁,国际原油期货价格在隔夜市场收涨。截至当天收盘,纽约商品交易所7月交货的轻质原油期货价格上涨2.28美元,收于每桶117.59美元,涨幅为1.98%。8月交货的伦敦布伦特原油期货价格上涨1.30美元,收于每桶119.81美元,涨幅为1.10%。

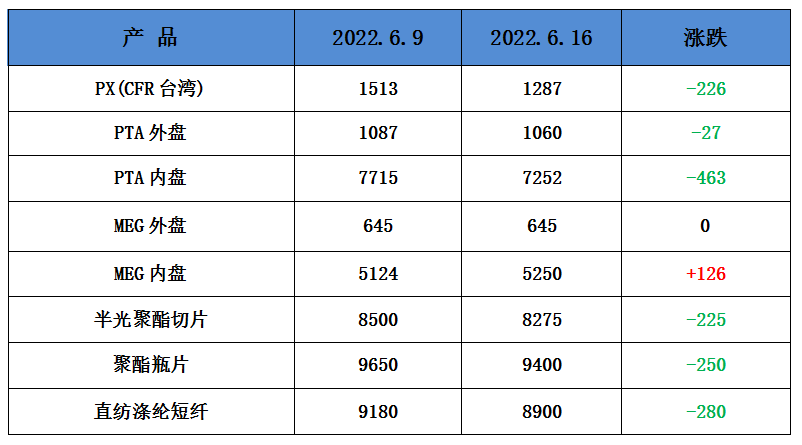

PTA方面,本周PTA价格直线下跌,目前PTA主流报价在7200-7300元/吨左右自提。由于国际油价走跌,PTA跟随国际原油下跌,加之下游织造行业买气下行,预计PTA市场或继续震荡走弱。

乙二醇方面,本周乙二醇价格走高,目前主流报价在5135-5180之间。PTA走低的情况下,大量资金进入乙二醇市场,带动了乙二醇价格,但乙二醇整体基本面偏弱,因此未来走势相对看空。

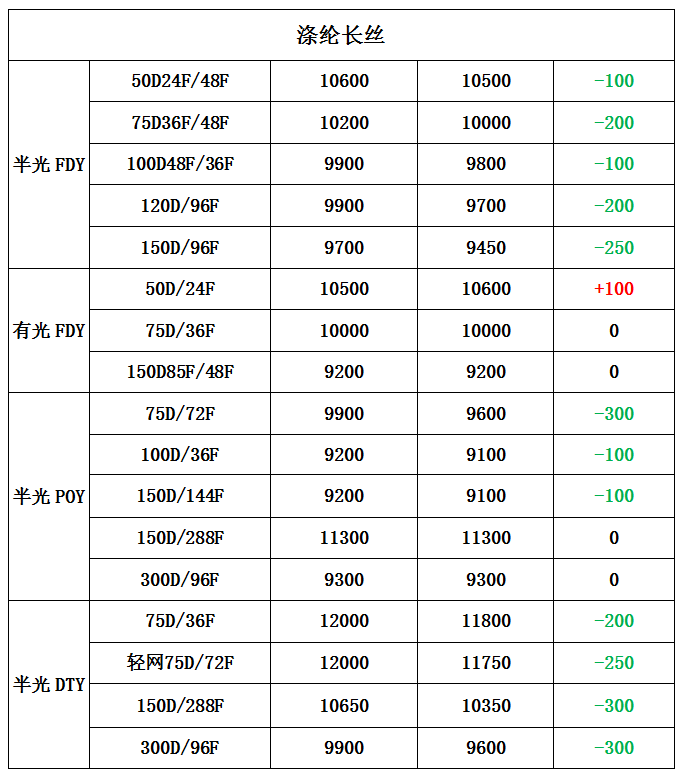

涤纶长丝方面,由于成本端暴跌,涤纶长丝跟随原料下落,然现金流亏损程度加重,在需求端没有强力支撑的情况下,涤纶长丝跟随成本波动。下游用户目前原料库存充足,刚需补货为主,涤纶长丝产销继续下降。

二、本周聚酯原料利润情况分析

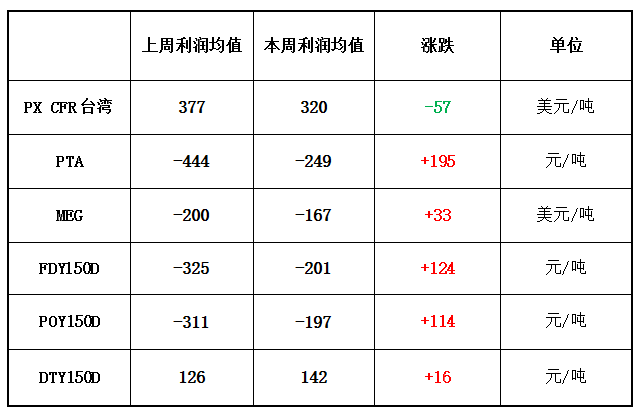

本周PX盈利幅度较上周小幅下降,目前其盈利下降至320美元/吨。PTA方面,本周亏损下降,目前其亏损至249元/吨附近。乙二醇方面,本周亏损小幅下降,目前亏损167美元/吨。涤纶长丝方面,本周涤丝价格由于成本端暴跌,各产品都有不同程度价格下滑,利润有所上升;FDY150D亏损小幅下降,目前亏损至201元/吨;POY 150D亏损小幅下降,目前亏损197元/吨;DTY 150D盈利上升,目前盈利至142元/吨。

三、本周聚酯原料产销及开工率情况分析

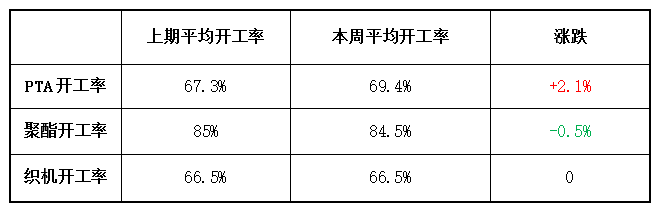

开工率方面,PTA平均开工率在69.4%,较上周上涨了2.1%;实时开工率在70%,实时有效开工率78.4%。聚酯方面,聚酯平均负荷为84.5%,较上周回落0.5%。目前生产成本较高,使得利润较弱、订单有限,厂家生产积极性偏弱。近期织造开机率在66.5%左右。

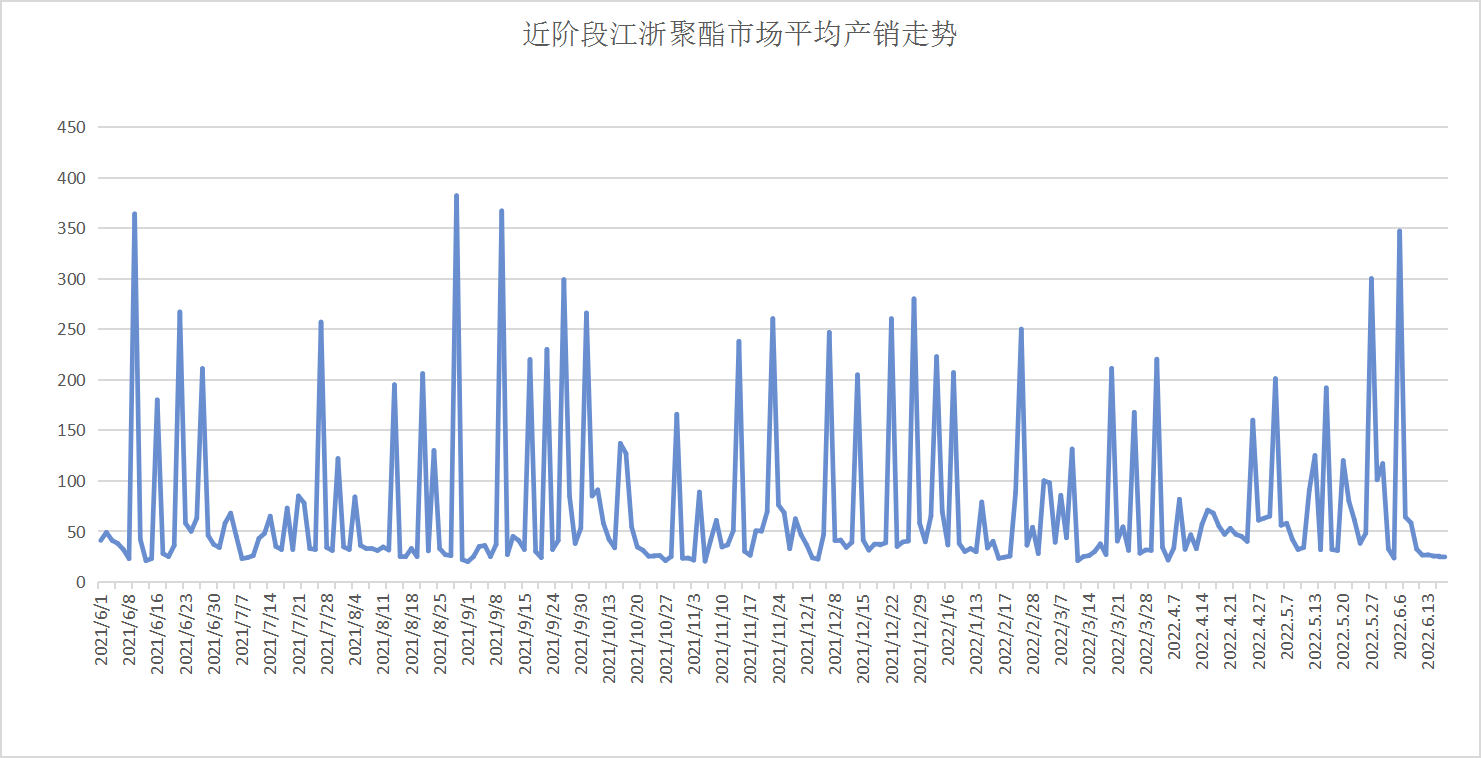

产销方面,本周原油价格持续回落,前期厂家补仓过后买气不足,聚酯产销持续低迷。产销平均在3成左右。

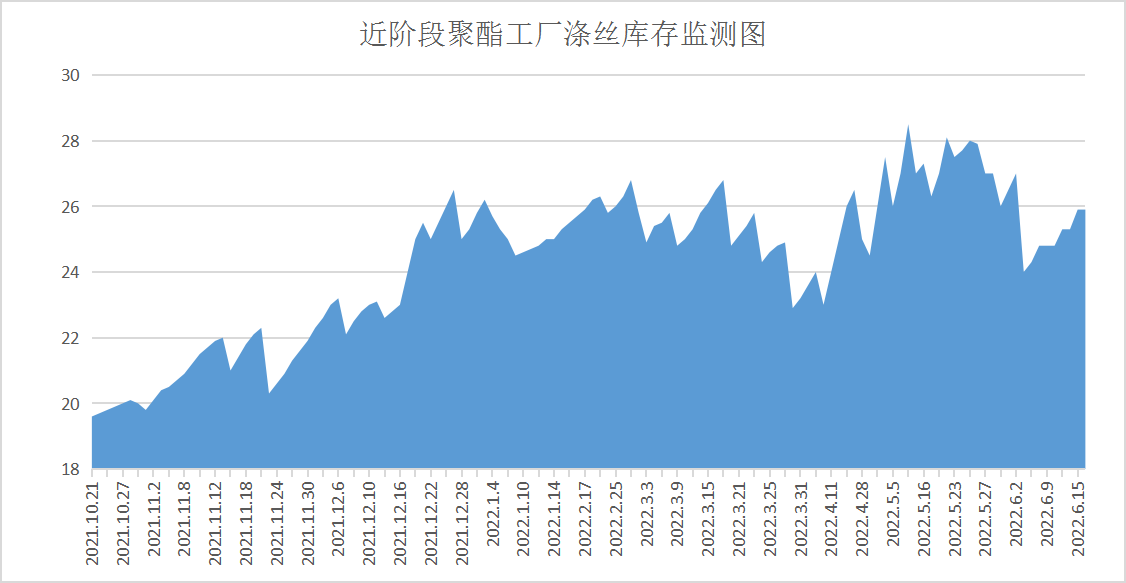

库存方面,根据绸都网统计数据来看,现如今聚酯市场整体库存集中在26-29天;具体产品方面,其中POY库存至25-30天,FDY库存至20-26天附近,而DTY库存则至24-26天左右。

四、后市预测

聚酯原料:本周PTA失去原油支撑,价格走低。目前纺织市场进入淡季,下游原料需求随着织机开机率走低不断下降,预计未来PTA、乙二醇走势偏弱。

半光切片:本周江浙聚酯切片呈现下行走势,半光切片主流报8300-8400元/吨。受聚酯成本下行拖累,加上聚酯切片下游开工、订单不济,使得切片买气陷入清淡境地,成本、需求双重利空影响之下,周内聚酯切片市场重心走低。预计下周聚酯切片市场重心继续走弱。

涤纶长丝:本周涤纶长丝价格下降,POY 150D/48F在9200元/吨。现阶段下游用户多已陆续补仓,由于下游需求端并没有起色,涤纶长丝仍无需求端支撑,价格随成本端波动,大宗商品本周下价格下滑,叠加下游用户抵触情绪升温,市场询盘减少,产销将进一步下滑。后市涤丝价格在没有成本端的支撑下仍将下滑。

苏公网安备:

苏公网安备:

{kind=link}