资讯会员登录

×

聚酯工厂一边跌价一边检修,订单还被越南抢走了!今年纺织市场:难啊!

盘点·最具价值的一周热点

本周原油、PX、PTA大跳水、人民币汇率暴涨800点、越南!订单接到手软、聚酯厂家检修逐渐增多……

下面就让我们一起来看看本周发生的新鲜事吧!

原油、PX、PTA大跳水

上周五,受美国超预期的CPI数据影响,金融市场出现剧烈振荡,国际油价跳水。

受此影响,聚酯原料价格出现不同程下跌。

聚酯原料在国际油价的带动下,短期快速拉涨并回落,这轮“过山车”坐的真刺激。暴涨必暴跌,似乎是一个固定不变的规律,但没想到的是竟来得这么快。

小编有话:原油作为大宗商品的源头产品,一旦出现暴跌、跌停,必然对化工产品形成利空。

人民币汇率暴涨800点

6月13日17:30至6月14日凌晨4时,离岸人民币对美元币值从6.7501下调至6.7848,幅度逾300基点。截至15日纽约汇市尾盘,离岸人民币兑美元涨超800点,涨1.3%。

4月底以来,人民币兑美元汇率急跌,从6.36开始一路贬值到最高点6.81。在经历了一个月4000多点的急速贬值行情后,5月开始随着上海复工复产和中美贸易关系改善,外资又开始重新流入,人民币止贬回升,在6.7中枢附近震荡。

小编有话:对于咱们纺织行业来说,国内纺织企业的出口占比较大,人民币贬值有利于行业出口。

越南!订单接到手软

越南《西贡经济时报》6月6日报道,服装订单纷至沓来,但部分厂家因产能不足不敢接新订单。越南服装企业目前面临的最大困难是劳动力和原材料的短缺。

不少企业的出口订单有所增加,订单量正逐步排满,分析人士预测,今年越南纺织品和服装出口额很有可能超过420-430亿美元的既定目标。

据越南纺织品和服装协会(Vitas)主席武德江介绍,今年前4个月,越南纺织品和服装出口额达近110亿美元,同比增长近21%。

小编有话:我们的竞争对手东南亚,最大的优势就是劳动力成本,如果说未来由于“招工难”导致了人力成本上升,成本低的优势在越南逐渐失去。那么订单或许又将会“回流”至国内

聚酯厂家检修逐渐增多

端午节,突如其来的一波涨价“热浪”,为前期冰冷的聚酯行情注入了“丝丝暖意”!聚酯价格的升温,对涤纶长丝厂家,确实起到了一定的降库存效果;然而对于整个聚酯产业链来说,却显得收效甚微。

从目前聚酯市场检修来看,这周开始,聚酯厂家检修将逐渐增多。

小编有话:成本端上涨,最惨的还是织造商。

行情回顾

聚酯方面:PTA方面,本周PTA价格直线下跌,目前PTA主流报价在7200-7300元/吨左右自提。由于国际油价走跌,PTA跟随国际原油下跌,加之下游织造行业买气下行,预计PTA市场或继续震荡走弱。

乙二醇方面,本周乙二醇价格走高,目前主流报价在5135-5180之间。PTA走低的情况下,大量资金进入乙二醇市场,带动了乙二醇价格,但乙二醇整体基本面偏弱,因此未来走势相对看空。

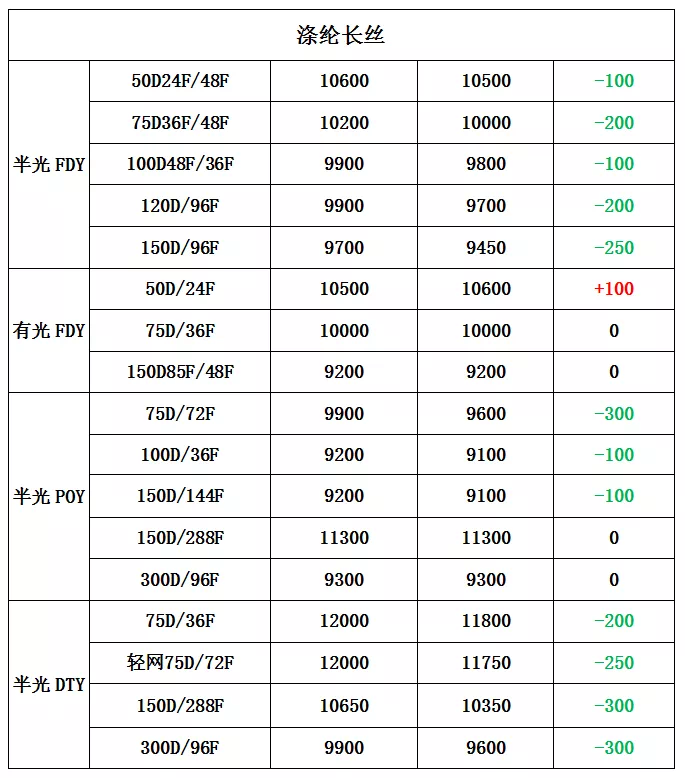

涤纶长丝方面,由于成本端暴跌,涤纶长丝跟随原料下落,然现金流亏损程度加重,在需求端没有强力支撑的情况下,涤纶长丝跟随成本波动。下游用户目前原料库存充足,刚需补货为主,涤纶长丝产销继续下降。

本周PX盈利幅度较上周小幅下降,目前其盈利下降至320美元/吨。PTA方面,本周亏损下降,目前其亏损至249元/吨附近。乙二醇方面,本周亏损小幅下降,目前亏损167美元/吨。涤纶长丝方面,本周涤丝价格由于成本端暴跌,各产品都有不同程度价格下滑,利润有所上升;FDY150D亏损小幅下降,目前亏损至201元/吨;POY 150D亏损小幅下降,目前亏损197元/吨;DTY 150D盈利上升,目前盈利至142元/吨。

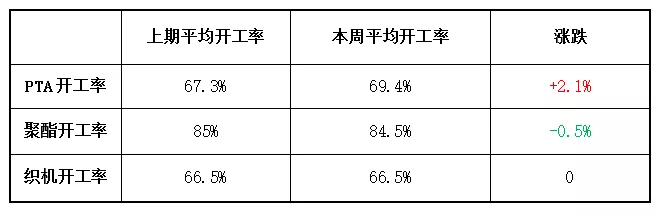

开工率方面,PTA平均开工率在69.4%,较上周上涨了2.1%;实时开工率在70%,实时有效开工率78.4%。聚酯方面,聚酯平均负荷为84.5%,较上周回落0.5%。目前生产成本较高,使得利润较弱、订单有限,厂家生产积极性偏弱。近期织造开机率在66.5%左右。

产销方面,本周原油价格持续回落,前期厂家补仓过后买气不足,聚酯产销持续低迷。产销平均在3成左右。

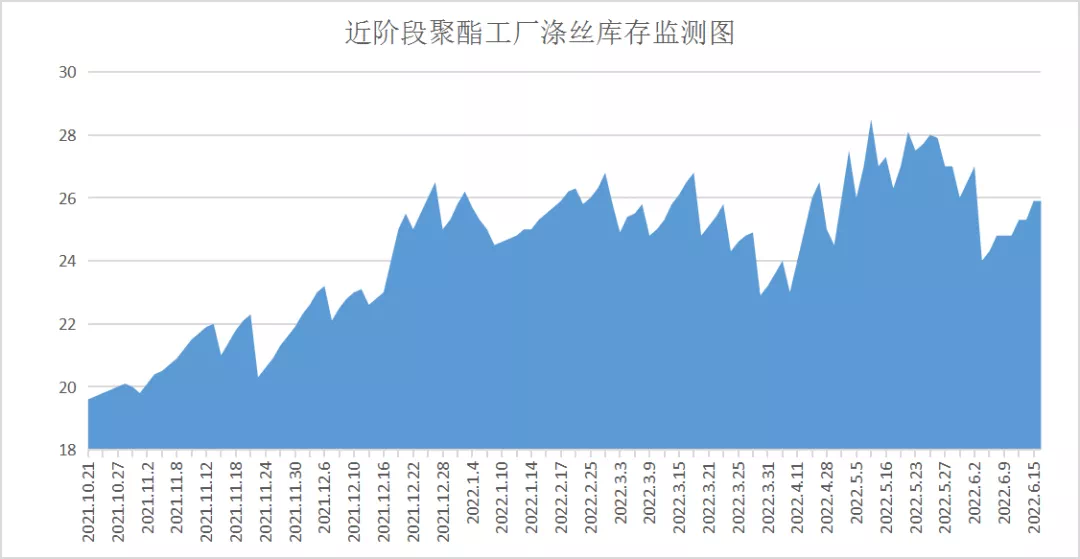

库存方面,根据绸都网统计数据来看,现如今聚酯市场整体库存集中在26-29天;具体产品方面,其中POY库存至25-30天,FDY库存至20-26天附近,而DTY库存则至24-26天左右。

织造方面:从商务部盛泽指数可以看出,下游织造企业开机率保持震荡稳定。目前生产成本较高,使得利润较弱、订单有限,厂家生产积极性偏弱。故开机率回落至66.5%。本周市场接单气氛走低,贸易商囤货积极性也开始下降,因此坯布库存回升至35天左右。

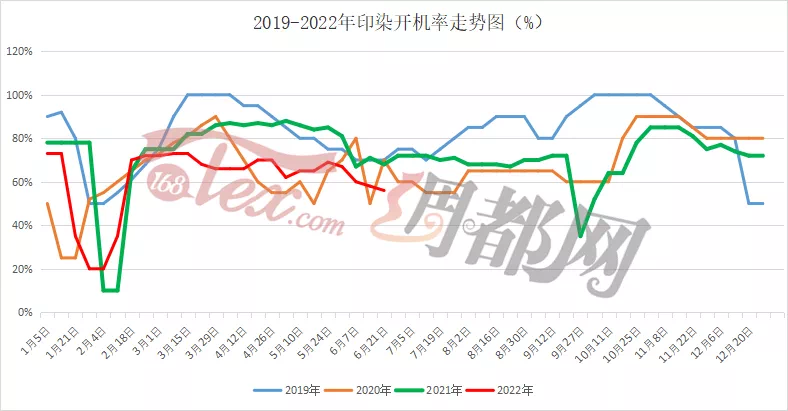

印染方面:本周,总体染厂行情处于淡季阶段。目前仅部分秋冬类服装订单及部分提前备货外贸家纺类订单刚需下达,且订单较去年相比缩量近一半。大部分染厂开机率在5-6成,也有部分接单较好的厂家开机率可达7-8成。

目前多数染厂以常规的涤塔夫、尼丝纺、四面弹、仿记忆、仿真丝为主,品种交杂。

交期方面,坯布进仓数量一般,普遍交期在4-5天左右,个别较忙碌的厂家则需7天以上。

后市展望

本周淡季气氛越加浓烈,市场仅零星小单下达,面料价格一压再压,利润微乎其微,预计下周市场将持续走淡,纺织人们做好准备,迎接挑战!

苏公网安备:

苏公网安备:

{kind=link}