资讯会员登录

×

大宗纺织原料及盛泽面料市场周报(5.30-6.2)

一、本周聚酯原料PTA-PET价格走势分析

本周,国际油价先涨后跌。6月1日,因欧盟领导人同意部分和分阶段推进俄罗斯石油进口禁令,国际油价大幅走高。但6月2日,沙特传出增产消息,国际油价又转头大跌。截止本周三收盘,美国原油7月期货收跌2.56美元,跌幅为2.18%,报115.02美元/桶,盘中最高触及119.95美元/桶,最低跌至114.14美元/桶;布伦特原油8月期货收跌1.42美元,跌幅为1.21%,报116.24美元/桶,盘中最高触及120.77美元/桶,最低跌至115.15美元/桶。

PTA方面,本周PTA价格先涨后跌。周初,受国际石油供需紧张且用油旺季到来,PTA跟随国际原油上升。而后原油震荡小跌,PTA跟随下滑。预计PTA市场或继续震荡上升,关注原油动态。

涤纶长丝方面,本周涤纶长丝价格延续向上态势。在原油及PX强势上涨的提振下,涤纶长丝工厂周内连续上调报价,市场重心逐步上涨。

二、本周聚酯原料利润情况分析

本周PX盈利幅度较上周小幅降低,目前其盈利缩减至169美元/吨。PTA方面,本周亏损减少,目前其亏损至331元/吨附近。乙二醇方面,本周亏损小幅下降,目前亏损241美元/吨。涤纶长丝方面,本周涤丝价格虽有小幅上涨,但成本端价格上涨过快,跟涨不足,盈利涨跌不一,部分产品出现亏损;FDY150D亏损小幅增大,目前亏损至238元/吨;POY150D亏损减小,目前亏损294元/吨;DTY150D盈利增加,目前盈利至213元/吨。

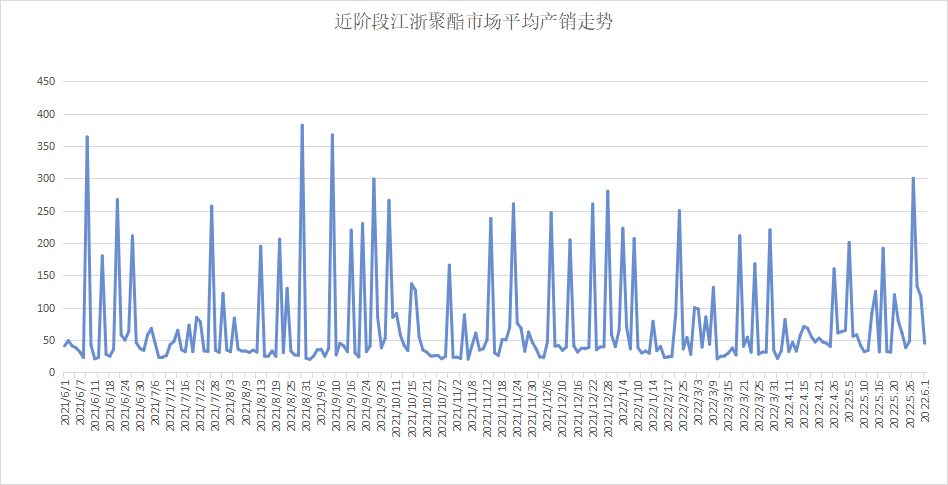

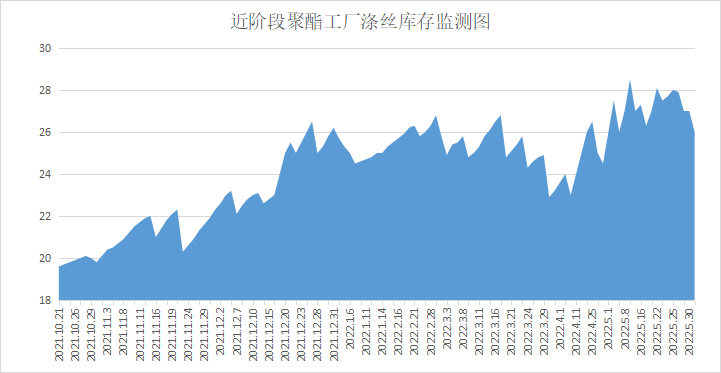

三、本周聚酯原料产销及开工率情况分析

开工率方面,PTA平均开工率在65.4%,较上周下降了3.2%;实时开工率在64%,实时有效开工率71.7%。聚酯方面,聚酯平均负荷为82.6%,较上周回升1.9%。织造方面,市场缺乏订单及利润支撑,端午临近,有工厂已经开启放假模式,故开工率开始下滑。近期织造开机率与上周相比回落2%,在66%左右。

产销方面,本周国际油价再次走高,涤丝成本支撑强劲,下游厂家按需补货,产销有所回暖,产销平均在7成左右。

库存方面,根据绸都网统计数据来看,现如今聚酯市场整体库存集中在27-30天;具体产品方面,其中POY库存至26-32天,FDY库存至22-27天附近,而DTY库存则至25-28天左右。

四、后市预测

聚酯原料:本周PTA、乙二醇期现货价格先涨后跌,目前PTA主流报价在6700-6800元/吨左右自提,乙二醇主流报价在4929-5200元/吨。PTA价格上涨明显,目前有回调迹象,等待下游消化涨幅,基差有企稳迹象,且成本支撑强劲,预计PTA市场延续偏强格局。

半光切片:本周江浙聚酯切片先扬后抑,半光切片主流报7900-8000元/吨。聚酯成本或稳中偏强运行,加上目前主流聚酯切片工厂库存依旧偏低,端午节内累库风险不大,切片工厂挺价心态尚存。

涤纶长丝:本周涤纶长丝价格上行,POY150D/48F在8570元/吨。供应方面,负荷存窄幅上涨预期,因终端订单并未出现实质性好转,需求依旧萎靡进一步加剧供应压力。后期来看,成本端支撑依旧明显,涤丝价格或将在高位震荡。

苏公网安备:

苏公网安备:

{kind=link}