资讯会员登录

×

大宗纺织原料及盛泽面料市场周报(5.9-5.13)

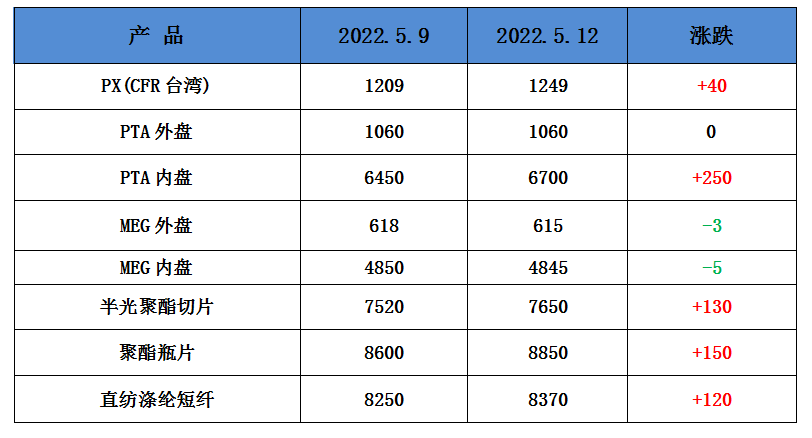

一、本周聚酯原料PTA-PET价格走势分析

本周,国际油价先跌后涨。周初, 由于美国能源信息局再次下调对今年全球石油和液体燃料消费的预期,国际油价5月10日显著下跌。随后,油价面临压力,原因是人们对利率上升、近20年来最强劲的美元走势以及对通胀可能导致的衰退担忧感到不安。此外,全球最大原油进口国中国需求疲软也影响了市场。止本周四收盘,美油6月合约涨0.87%报106.63美元/桶,布油7月合约涨0.38%报107.92美元/桶。

PTA方面,本周PTA价格先跌后涨。周初,PTA跟随国际原油下降。而后亚盘国际原油强势反弹,PTA拉低后持续震荡走高。预计PTA市场或继续稳健走高,关注原油动态。

涤纶长丝方面,本周涤纶长丝价格持续上涨。市场对疫情及全球经济增速放缓的担忧延续,叠加美元指数升至近20年来的高点,盘中双原料震荡上扬,提振涤纶长丝市场气氛。预计涤纶长丝市场或延续弱势僵持格局,若成本端支撑,市场存上调预期。

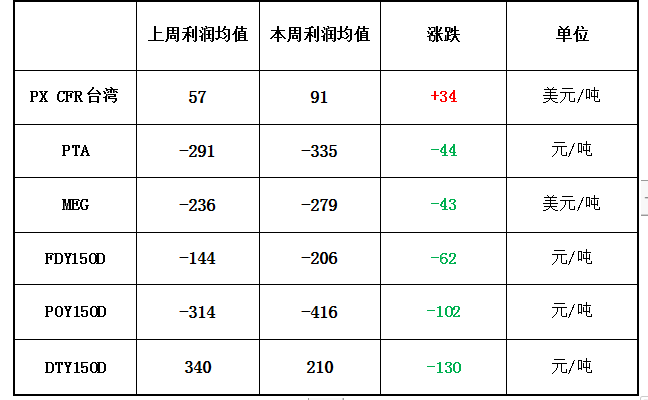

二、本周聚酯原料利润情况分析

本周PX盈利幅度较上周小幅增加,目前其盈利扩大至34美元/吨。PTA方面,本周亏损增加,目前其亏损至335元/吨附近。乙二醇方面,本周亏损小幅增加,目前亏损279美元/吨。涤纶长丝方面,本周涤丝价格虽有小幅上涨,但成本端价格上涨过快,跟涨不足,盈利小幅下降,部分产品出现亏损;FDY150D亏损小幅增大,目前亏损至62元/吨;POY 150D亏损增加,目前亏损416元/吨;DTY 150D盈利下降,目前盈利至210元/吨。

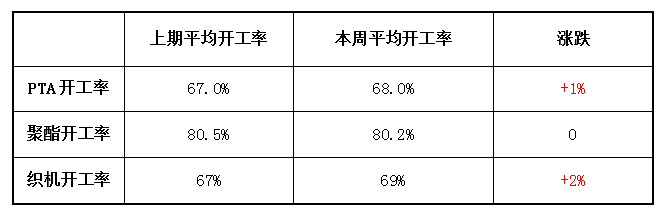

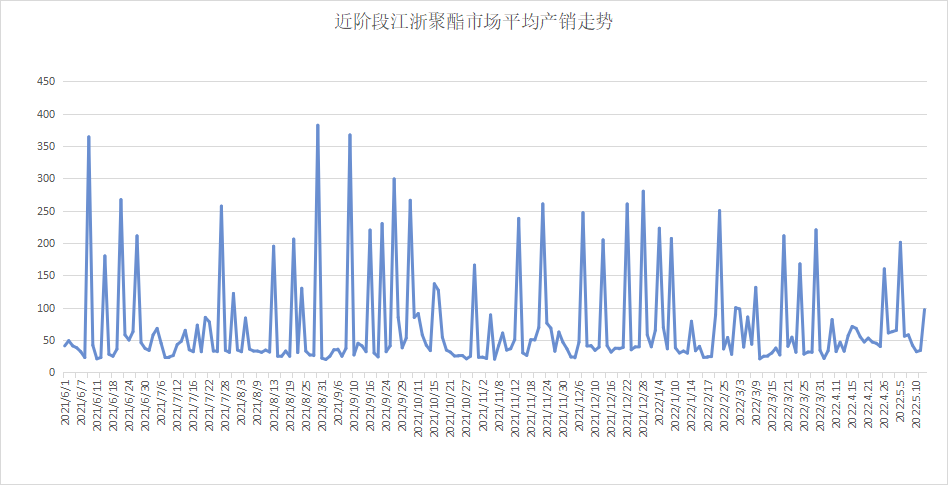

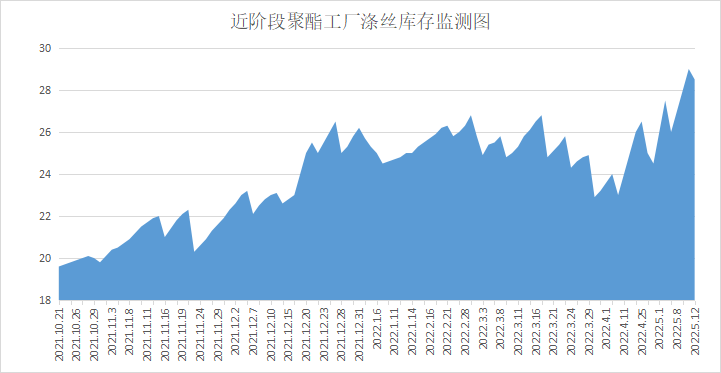

三、本周聚酯原料产销及开工率情况分析

开工率方面,PTA平均开工率在68.0%,较上周回升1%;实时开工率在68.5%,实时有效开工率76.8%。聚酯方面,聚酯平均负荷为80.2%,较上周持平。织造方面,五一节后,前期放假工厂负荷逐步提升,加上环保治理政策缓和,当地喷水织机开机负荷整体提升,近期织造开机率与上周相比回升2%,在69%左右。

产销方面,本周国内多地疫情呈阶段性好转,但下游前期补仓结束,补货积极性一般,产销平均在49%。

库存方面,根据绸都网统计数据来看,现如今聚酯市场整体库存集中在27-30天;具体产品方面,其中POY库存至26-32天,FDY库存至22-27天附近,而DTY库存则至25-28天左右。

四、后市预测

聚酯原料:本周PTA、乙二醇期现货价格先跌后涨,目前PTA主流报价在6400-6500元/吨左右自提,乙二醇主流报价在4850-4930元/吨。随着价格下跌激发部分刚需,基差有企稳迹象,且成本支撑强劲,预计PTA市场或趋稳为主。

半光切片:本周江浙聚酯切片小幅下跌,半光切片主流报7550-7750元/吨。目前原油宽幅震荡,聚酯原料跌性较强,切片今日报价略有回落,主流工厂库存总体偏紧,下游市场需求一般,短期内聚酯切片市场或宽幅整理。

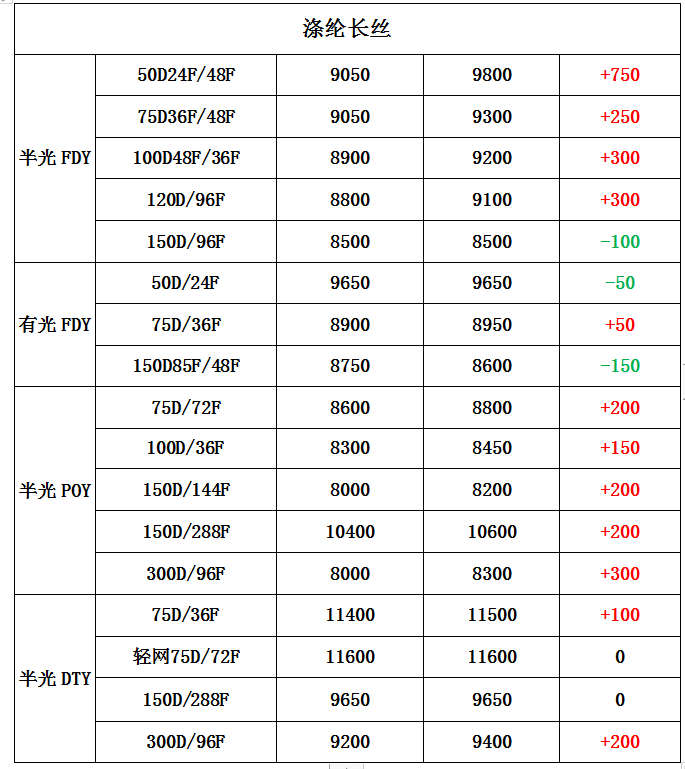

涤纶长丝:本周涤纶长丝价格上行,POY 150D/48F在7990元/吨。目前成本端与需求端博弈,涤纶长丝市场涨跌两难,库存压力下涤纶长丝局部商谈已出现松动迹象,明日若成本端无较大波动,涤纶长丝市场或延续弱势僵持格局,若成本端支撑,市场存上调预期。

苏公网安备:

苏公网安备:

{kind=link}