资讯会员登录

×

部分订单亏损超1000元/吨!“棉”里藏针,下游企业难以入“棉”,棉价回落拐点或将显现

临近棉花春播,与去年相比,今年国内棉花的种植面积明显增加。据中国棉花协会调查显示,2022年中国棉花意向种植面积为4398万亩,同比增加78.9万亩,增幅1.8%。棉花意向种植面积的提升,一定程度上是受2021/22年度棉花市场价格上涨的影响。

今年2月份以来,国内外棉价呈上涨态势,期现货价格均创近年来新高。目前棉价已远超纺织企业承受能力,原料成本向产业链下游传导不畅。

棉价短期或将延续高位

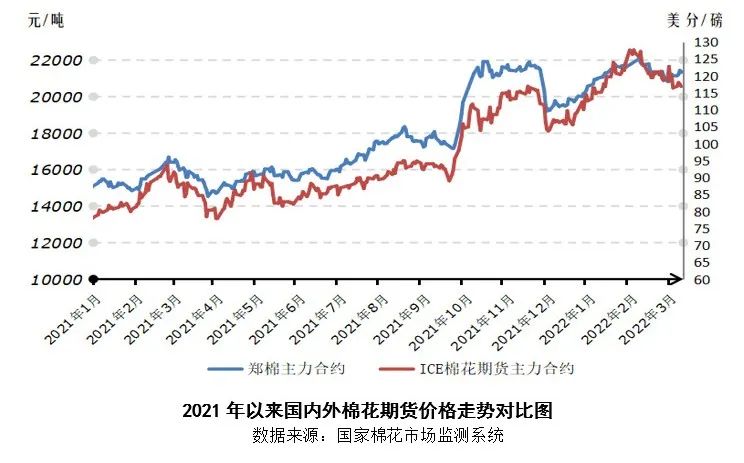

截至3月31日,中国棉花价格指数3128B达到22899元/吨,年内涨幅已达3.12%。现货方面,生意社最新数据显示,3月30日皮棉国内市场价为22939.17元/吨,与2021年12月31日相比上涨3.30%。期货方面,截至3月31日收盘,郑棉主力连续合约价格达21755元/吨,年内期货价格最高达22210元/吨,较年内最低价20590元/吨上涨7.87%。

来源:中国棉花网

谈及棉价高企的影响,上海钢联农产品事业部棉花分析师刘美表示,高棉价一方面会造成轧花厂高价收购的棉花加工后亏损难销;另一方面,会给下游棉布、纺织品、服装生产等领域的出口埋下风险。目前棉价已远超纺织企业承受能力,原料成本向产业链下游传导不畅,导致棉花企业销售进度缓慢。

对于棉花价格的后市运行趋势,中国农业科学院农业经济与发展研究所副研究员钱静斐预测称:“从3月份以来的走势来看,国内纺织市场走势偏弱,‘旺季不旺’概率偏大。地缘政治风险、国内外疫情情况、2022年度新棉播种面积等都是影响市场未来走势的重要变量,预计短期内国内棉花价格仍将高位运行。”

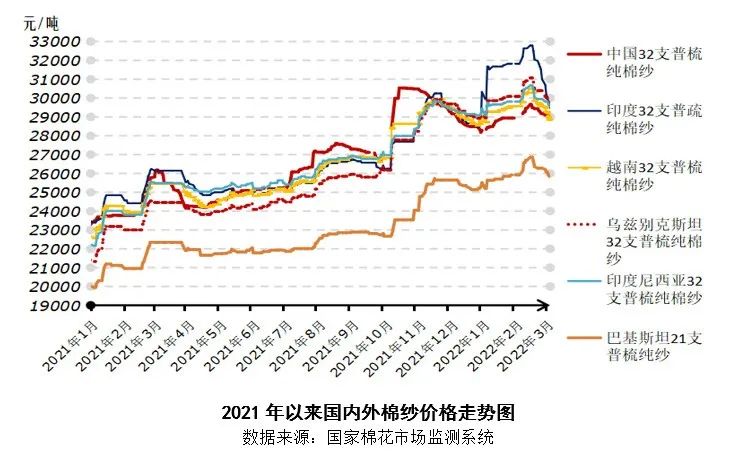

当前,328级棉花平均价格在22500元/吨左右,32支棉纱销售价格在28900元左右,大部分棉纺厂处于盈亏平衡或小幅亏损状态,采购棉花基本上采取随用随买,棉纱库存超过23天以上,只有少部分棉纺厂保持赢利。

据河北、河南、山东等地部分中小棉纺织企业反馈,近期新接订单比较少,纺纱利润被大幅压缩,甚至部分订单亏损超过1000元/吨,棉纱、坯布累库也在不断增加,近期纺企减产的意愿持续增强。

不少棉纺厂表示,如果棉花价格持续上涨,那么只能减少开工率或停工。一家主营纯棉纱的企业负责人表示,年后由于全棉纱线的上涨,订单成本增加,利润空间被压缩,新的订单不敢接,厂里一半机台停产,目前企业是以来料加工来维持生产,对后市原材料行情采取观望态度。

纺企被迫降低开机率

当前疫情防控多数地区至少实行“3+11”的管控措施,一旦某地风控级别升高,其封闭式严格管理至少要14天。严峻的疫情防控形势下,企业只得通过减少开机率的办法克服暂时困难。预计一些疫情防控压力较大地区的纺织企业开机率或将继续下降,企业放假恐难避免。

国内疫情大面积扩散,防控力度持续升级,部分地区物流陷入停摆状态,棉纱发运不顺畅,运费不断上涨,让纺织企业经营雪上加霜。据了解,根据疫情防控要求,目前江苏南部市县通往上海、苏州、无锡、南京等地的高速出口多处关闭,货物流通暂停,该区域内大中型棉花贸易、纺织、服装等企业产品交易流通受到不同程度的影响。

受疫情管控影响,江苏某纱线企业开机率下滑至60%~70%,部分员工居家、居厂实行“3+11”防疫管理,同时原料及产品运输缓慢,企业被迫降低开机率。

江苏盐城某纺企表示,春节过后企业原棉库存减至半个月左右,产成品积压在一个月左右。

湖北省某纺企负责人表示,目前企业受订单不足影响,经营压力较大。据了解,该企业原料库存在一个月左右,32s纱线报价在29000元/吨~30000元/吨,精梳40s纱线报价在33300元/吨~33500元/吨。当地一些小型纺织企业负责人表示,若后期企业订单依旧无法好转,企业计划将在4月初停机放假。

另外人民币汇率宽幅波动加大了出口接单的难度,俄乌局势、国内疫情及美联储加息等多重不确定性因素使市场成交趋于谨慎。这让不少纺纱企业产生了短期减产甚至停产的想法。

下游企业积极应对

棉价持续高企,令下游纺织企业压力山大。在棉价延续高位震荡、成品库存压力加大、供需不平衡等多重因素的夹击下,纺织市场“金三银四红五月”行情恐不及预期。

中国棉花形势月报最新数据显示,今年2月份,国内纺织企业因春节假期因素开机率不高,部分企业择时补库,国内棉花商业库存略有下降。2月底,全国棉花商业库存总量约为540.84万吨,环比下降2.63%,同比增长7.16%。出疆棉发运数量也有所下降,2月份新疆棉花专业仓储库出疆发运量为14.73万吨,环比减少7.95万吨,低于去年同期的20.83万吨。

分析人士表示,“当前常规品种竞价严重,部分地区纺企及织厂开机负荷下降。同时,纺企纺纱利润全面亏损,部分纺企配棉比例下降,转而生产混纺类产品,导致‘金三银四’行情未能显现。纺织企业未来面临纺纱即期利润亏损、订单不足等风险,可通过降负荷、改纺、原料套保等方式来对冲相关风险。”

混纺类纱线订单持续增加

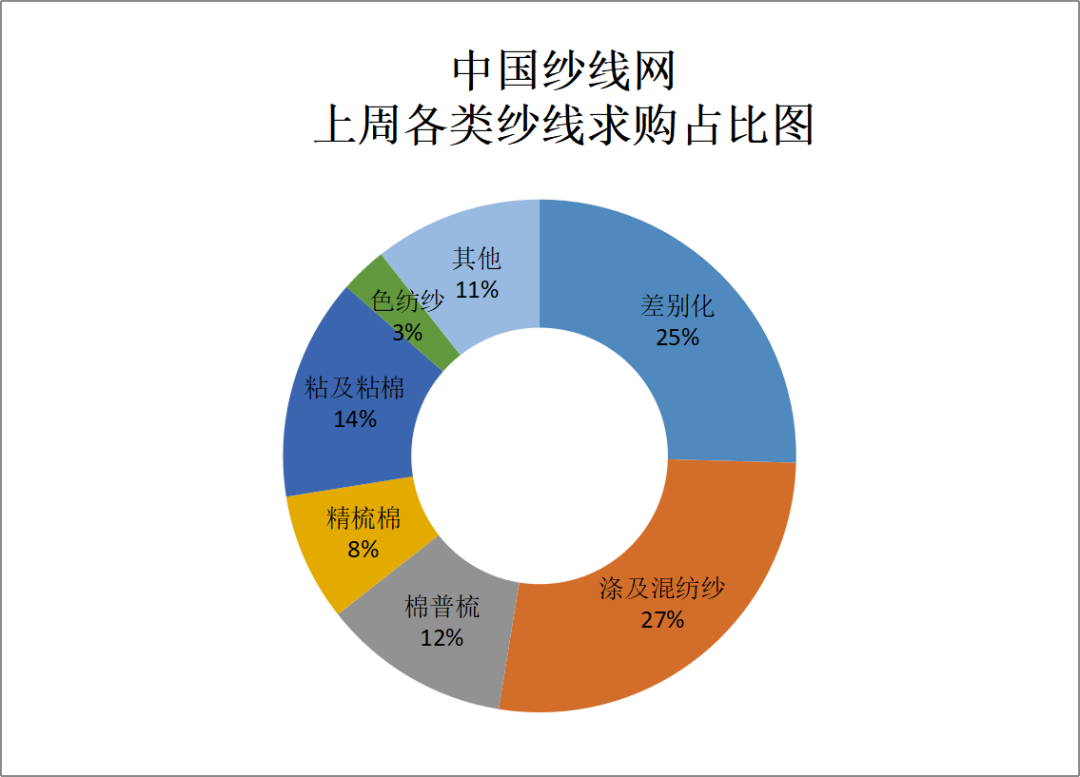

和纯棉纱市场不同,一些混纺类的差异化纱线需求相对较好。据中国纱线网纺织大市场监测,从求购需求来看,混纺类纱线需求继续增长,色纺纱需求明显下降。

据中国纱线网大市场信息,3月24日- 31日一周内,纯涤、涤棉、TR、RT类需求占比为27%,品种以T/C 针织/机织、R/T针织、CVC针织为主,比上周增加3个百分点。预计后续较长时间内,混纺类品种订单量将持续加大。

同期,色纺纱需求占比3%,比上周减少7个百分点,市场以常规品种询价居多,其中常规麻灰品种出货不畅。

纯棉普梳及OE纱、进口纱需求与占比12%,与上周持平,工厂库存持续增加中,以议价成交为主。因美棉、印棉价格爆涨影响,进口纱价继续上调中。

粘胶、竹纤纯纺及粘棉类求购占比14%,比上周增加4个百分点。

3月24日-31日中国纱线网纱线求购比例

关于棉纺企业逐渐向涤棉纱、涤粘纱等混纺纱方向转产的问题,通过对河南、山东、江苏等地部分中小纺企调查来看,转产混纺纱、纯化纤纱的现象的确存在,但并不普遍,如下几个原因对纺企转产形成制约:一是T/C 、CVC中高端纱线对纺纱工艺、设备及工人操作水平要求比较高,并非一些小型纱厂能做到。

二是新型纤维纱、差异化纤维纱需求量相对少且比较稳定,市场供需已经很成熟(利润偏高),从其它同行手中争夺客户资源并不容易。另外新型纱线一般具有单次批量小、批次多、变化快的特点,一般常年做常规品种的纱厂很难适应。

棉花价格的回落拐点将显现

为了应对原材料涨价,下游生产企业不得不提高产品价格来确保利润空间。以从事家用纺织品生产和销售的上市公司孚日股份为例,为应对主要原材料棉花价格大幅上涨的影响,公司应对策略是,“将公司产品在海外市场售价于2021年第四季度平均提价3%至5%,国内市场提价5%至8%。2022年,公司产品仍有提价计划。”

“从历年棉花价格来看,目前棉价明显估值偏高。”上海钢联农产品事业部棉花分析师刘美指出,“新疆棉销售存在成本倒挂等问题,但预计后续全球棉花缺口将会因高价而缩窄。此外,新年度棉花种植面积增加,也将补充棉花供应量,预计全球棉花需求见顶后,棉花价格回落的拐点将显现。”

“短期来看,内外销订单未见起色,下游企业面临高成本下的利润挤占困境,需要注意资金循环使用问题,在压力下以稳为主。中长期来看,纺织企业需要主动增强自主创新能力,在产品品质上下功夫,打造核心竞争力。”中国农业科学院农业经济与发展研究所副研究员钱静斐表示。

苏公网安备:

苏公网安备:

{kind=link}