资讯会员登录

×

短期PTA市场或仍存在上涨空间

导语

地缘因素作用下,国际能源价格走高的趋势暂未见缓和迹象。当前,国际原油最高价格已经趋近2008年金融危机前创造的历史新价。受此提振下,PTA成本端支撑强劲使得价格大幅上涨,但成本承压剧增也导致PTA生产企业加工费出现压缩,截止3月9日,PTA加工费维持-91元/吨水平,创历史新低。

数据来源:金联创

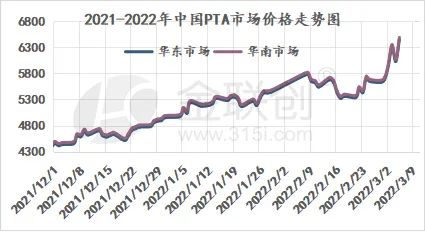

原油价格的强势上涨,一定程度提振PTA市场。然而此轮PTA大涨的主要逻辑依旧来自于成本端支撑。原油最高价格已经趋近2008年金融危机前创造的历史高价,原油系列商品整体大幅高涨,PTA价格也跟随上扬。同时PTA主力工厂集中检修,供应量收缩使得PTA期现基差大幅走强。另外下游聚酯需求略恢复,部分商家询单氛围较前期有所好转,刚需补货稳定。截止3月9日,华东PTA市场价格涨至6500元/吨,较2月23日涨幅高达20.17%。但是地缘因素作用下,油价的大涨大跌对PTA起到主导作用。在OPEC+产量创7个月最大增幅下,阿联酋支持增产,IEA或继续释储,且乌克兰暗示妥协给市场局势降温,原油价格出现暴跌,受此影响,3月10日PTA主力期货2205合约早间开盘跌停,日内封于跌停板。华东PTA现货价格大幅回调,执行6025元/吨附近,较前一日跌幅7.31%。

数据来源:金联创

进入2022年,国内PTA企业加工费处于持续下滑态势。年初加工费维持在600-700元/吨水平,当国际油价飙升至130美元/桶时,原料PX价格同步高涨。然而PTA产品的涨价速度缓慢,PTA加工费屡创新低。尽管主力PTA供应商装置集中轮流检修,供应量大幅收缩,同时下游聚酯需求陆续恢复,市场累库有所缓解,但PTA加工费未能如预期般的修复,造成这一结果的根本原因是成本端涨价过快,而下游需求疲软,上下游处于严重不平衡状态,中间产品利润被大幅挤压。截止3月9日,PTA现货平均加工费为-91元/吨,当日华东地区醋酸主流价格为4125元/吨,折算PTA单吨消耗成本为144元/吨,如果再剔除醋酸的成本,PTA 净加工费仅为-235元/吨,创历史新低。

综合来看,在低加工费的制约下,随着PTA企业3-4月份国内检修产能比较集中,PTA开工率或将进一步下调。从整个需求端来看,当前下游聚酯维持高开工、高库存的现状,聚酯效益水平仍有降价促销的空间。尽管终端织造厂基本恢复了生产,但市场自开业以来,每天的人流量都不高,市场表现的颇为平淡。在原料大幅上涨下,虽然终端产品同步跟涨,但终端客户对高价接受力度有限,实际成交多有让利。目前仍然是节前预接的订单为主。整体市场心态已经逐渐偏于谨慎和悲观,对后市信心逐渐转弱。

因此,PTA当前供需基本面仍存在小幅度的波动,但市场波动主要逻辑依旧取决于原油,倘若油价继续坚挺,预计短期内PTA市场或仍存在上涨空间。

苏公网安备:

苏公网安备:

{kind=link}