资讯会员登录

×

乙二醇:快速拉涨的原料 是左右乙二醇上涨下跌的一把双刃剑

导语:近期国际原油持续上涨,国内 乙二醇企业成本压力,市场价格跟进积极走高,为了减轻供应压力,个别企业开始降负,聚酯企业开工稳步提升,需求良好,但碍于成本压力,不断亏损下部分企业开始商议是否降负规避风险,在进退两难情况下,终端织造表示订单仍显清淡,聚酯端库存高位难降,对乙二醇仍以刚需才买为主,供需僵持下,原料价格的涨跌左右了 乙二醇市场商谈价格的上涨与下跌。

原料端:(原料价格高位回落,成本面仍有支撑)

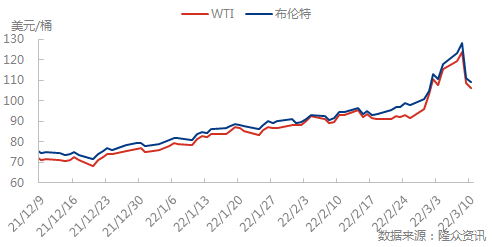

图 1 国际 原油价格走势图

目前来看,油价持续上行的核心利好主要来自俄乌局势引发的供应风险忧虑,而3月9日的暴跌则是由于乌克兰称中立国地位可谈、局势首次出现缓和契机,业者的供应忧虑有所减弱。预计下周国际油价或存上行空间,俄乌局势可能仍会纠缠一段时间,伊朗问题落地也存不确定性。预计WTI或在104-116美元/桶的区间运行,布伦特或在107-119美元/桶的区间运行。(详情可看网站国际原油板块信息)

供应端:(供应量开始回落,库存累积放缓)

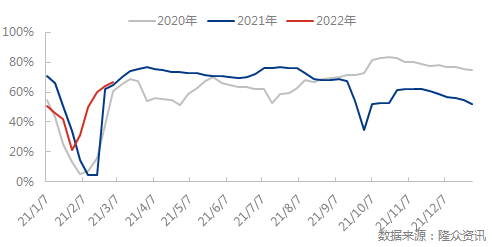

图 2 国内乙二醇开工走势图

截止3月10日,国内乙二醇平均开工负荷约为65.27%,其中非煤制乙二醇开工负荷约为69.25%,煤制乙二醇开工负荷约为57.98%。华东主港地区MEG港口库存总量95.07万吨,较本周一增加1.97万吨;较上周四减少1.24万吨。目前,浙石化1#、恒力石化1#2#小幅回落;扬子石化、新杭能源装置停车;三江化工、新疆天盈装置负荷小幅提升;新疆天业十户滩60万吨装置重启负荷回归稳定。下个周期,国内乙二醇装置开工方面,新杭能源2条线停车检修但周末重启预计对产量影响有限;一体化装置方面下周镇海炼化EO开车之后,EG负荷将有所下调, 整体来看,国内产量稳中小幅回落为主。

需求端:(聚酯端需求缓慢增加,但都是刚需为主,后期存降负预期;终端织造开机率提升有限)

图 3 国内终端织造开机走势图

隆众资讯统计,截止3月10日江浙地区化纤织造综合开机率为66.66%,环比上升2.61%。

本周夏季薄型面料及部分家纺面料小批量下达,但与往年相比仍存下降趋势,多数下游用户反馈订单可持续性较差,当前成本端压力较大,受战争局势紧张下,出口阻力加大,外单商榷延迟暂无好转迹象。下游多数织布工厂维持基本运营,以生产常规款库存为主,后市预期仍偏谨慎态势。

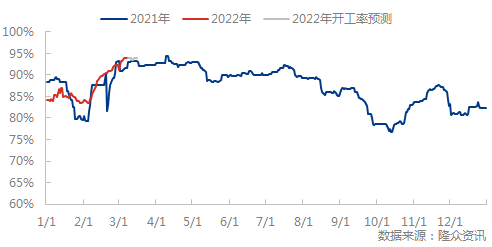

图 4 国内下游聚酯开工率变化预测走势图

隆众资讯统计,截止3月10日,聚酯行业平均开工为93.96%。据隆众了解,国内聚酯行业装置检修与重启并存。国内前期减产检修聚酯工厂周内继续提升负荷,如新凤鸣、德赛等。但洛阳石化装置故障以及仪征化纤追加检修拖累聚酯行业产出上涨空间,但整体供应增量仍高于缩量。因此本周国内聚酯行业产量及负荷小幅上涨。下周来看,装置检修与重启并存负荷在93-94%附近。

综上所述:国际原油快速回落,乙二醇成本强支撑仍在,且按照当前原油价格推算,一体化乙二醇装置依旧处于亏损状态,且部分一体化工厂近期已经开始有一定的降负调整,短期来看,成本及供应依旧对市场形成一定的支撑;而需求方面下周聚酯开工有望维持在93%-94%的高位上,虽产销受订单制约难有快速好转,但高开工之下的稳定需求仍在,短线乙二醇低位5250元/吨有修复反弹至5500元/吨的预期。

ps:这次确实没打脸,来到了5500上,但是来的快去的也快呀,都是宏观闹的,坐下来,继续看,看什么呢,自己想哈哈哈。

苏公网安备:

苏公网安备:

{kind=link}