资讯会员登录

×

PTA惊现负加工费,涤纶长丝异常难受,市场风险成隐患!

2020年4月负油价还心有余悸,三年后的今天原油又进入历史高价区。

负油价的出现主要是全球疫情首次大爆发,油品需求断崖式下滑,原油和成品油库存创下五年新高,裂解利润快速恶化,化工品作为快消和耐用品在疫情下的消费快速增长,生产利润暴增,化工品相对原油快速劈叉。

2022年的化工品相对原油又出现了反向劈叉,以原油为代表的上游能源暴涨,下游化工品被动跟涨,利润被急速挤压。目前,聚酯产业链利润呈现整体萎缩的状态,从PX到PTA、烯烃、乙二醇和下游聚酯全面亏损。

PTA惊现负加工费

日产千吨理论亏损40万

3月8日, PTA加工差降至-12元/吨,如果加上醋酸成本,加工差降至-156元/吨。这一现象令圈内人士惊呼“活久见”,PTA负加工费在历史上还从未出现过。

“PTA现货加工差为负,意味着再算上辅料、动力及其他固定成本,现买现做PTA平均每吨预计亏损400—500元。”天风期货分析师刘思琪表示,对于日产量为1000吨的生产企业而言,一天生产理论亏损额达40万—50万元。

据了解,近期成本端油价波动过大,涨速惊人,在这种情况下,越是下游的品种涨价速度越是缓慢,PTA加工费也屡创新低。近5年来,PTA加工费最高2200元/吨以上,最低-20元/吨左右,最高和最低加工费差距在2200元/吨以上。

随着国际油价突破100美元/吨,聚酯产业链(PX—PTA—聚酯)产品效益逐渐压缩,截至9日收盘,聚合成本达到7329元/吨,较前一日上调356元/吨,涨幅5%,与2月底相比涨幅14%。目前除瓶片、DTY仍有利润外,按照现买现货的计算模式看,其他产品基本上都处于亏损状态。在库存压力下,下游产品涨幅均不及原油。高成本下,随着石脑油裂解价差的扩大,芳烃产业链效益也逐渐压缩。

涤纶长丝异常难受:

停车、减产模式将陆续开启

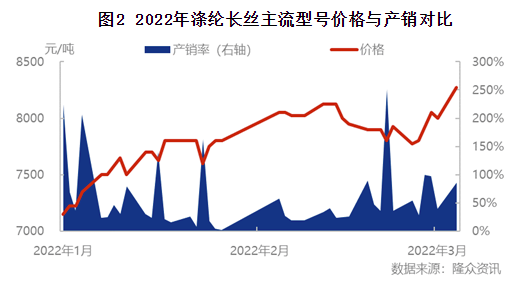

目前上游端原料上涨,下游用户高价抵触情绪升温,导致中游涤纶长丝异常难受!买盘多维持刚需,涤纶长丝产销低迷,月均产销均未做平,近日因涤纶长丝价格持续上涨,部分用户担心后期成本持续增加,因而少量补仓,产销率较前日小幅提升,然节后涤纶长丝检修装置陆续升温,2月底3月初国内涤纶长丝行业开工逐渐提升至9成以上,企业面临进一步累库的风险。

作为此轮推动涤纶长丝及原料价格上涨的主要推动力,目前国际油价走势与俄乌局势密切相关,而现阶段来看和谈难度较大,周期长,因此短期内油价走势仍有上行的预期,而高油价支撑下,聚合成本也将继续攀高,涤纶长丝成本压力凸显,势必要跟随原料涨势,然高油价、高运输成本叠加疫情风险使得终端服装、纺织企业下单犹豫,目前春夏季订单稀少,部分企业生产样单为主,织造行业开工率提升缓慢,部分机型开工存下调的预期。涤纶长丝行业目前高成本、高库存、低需求、低利润的情况下,企业为规模风险,或启动停车、减产模式。据了解,周二已有部分聚酯工厂公布了3月中下旬的检修计划。

一旦市场转向

库存贬值的风险会明显加大!

在对原料端成本快速上涨、生产入不敷出忧虑之际,国际原油价格的高位大幅跳水,或许会给行业带来一丝慰藉:原料价格上涨终于按下了“暂停键”。

但需要注意的是,当前负利润是以目前的原料现买现做来折算的,可以理解为每天的原料采购支出大于产品销售收入,企业每天的流水是亏损的。但实际工厂的原料采购和产品销售有一定的时间差,如果从这个角度考虑,工厂现有的PTA库存实际是升值的。现在原料价格偏高,而下游需求偏弱,成本和消费双重挤压下,中间环节的亏损加剧。需求持续低迷,库存积压意味着资金的占用和风险的累积,一旦市场转向,库存贬值的风险会明显加大。

苏公网安备:

苏公网安备:

{kind=link}