资讯会员登录

×

订单未现明显好转,库存压力较大,纺织三大终端应用均不乐观!

恐怕当下每一个关注上游原料走势的人,心里都在默默分析:原油价格究竟能否突破100美元/桶大关。

上周国际油价触及2014年9月以来的最高水平,布伦特原油触及96.78美元,WTI触及95.82美元。尽管随后出现了小幅下跌,但是,当下的油价距每桶100美元大关其实仅剩一步之遥。

原油价格的走势与纺织上游化纤价格密切相关,持续飙升的油价虽然实现了成本端的“强支撑”,但是纺织下游织造印染等环节的“弱需求”也是必须要面对的现实,2022年春节过后,整个产业链依旧弥漫着极强的“焦虑”氛围。

原油价格变动会影响石油化工企业的成本,进而影响石化产品价格,塑料、橡胶、化纤等行业。因此在可见的未来,油价将受到地缘政治的影响迎来多空双方大幅度波动,对纺织原料行情产生较大影响。

而对于纺织企业来说,大概率在2022年将被动消化这居高不下的油价。

订单未出现明显好转

织造不买账、涤丝工厂面临较大库存压力

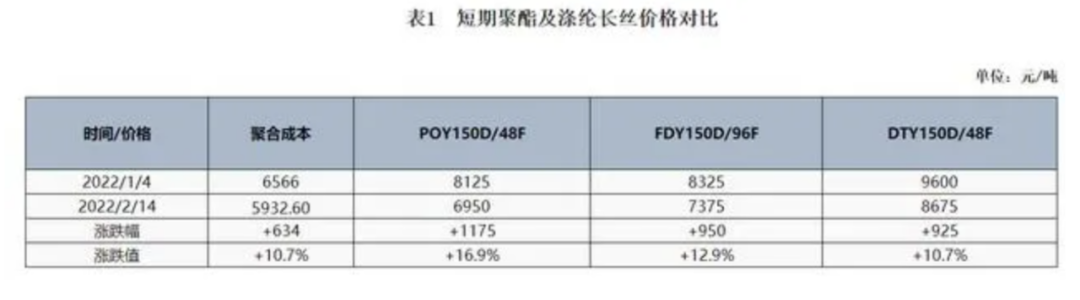

油价飙升首先影响的就是聚酯涤纶行业,原料价格上涨,化纤企业涨价情理之中。

2021年,纺织上游化纤行业一路走高,从年初涨到年尾,然而进入到2022年,上涨的趋势还在持续。2022开年,跟随着大宗商品价格的上涨,化纤产品报价持续走高,涤丝价格已经上调了三次。对于节前未备足原料的纺织企业来说,开年密集上涨确实异常揪心。

与上涨价格同时发生的是,化纤企业的高库存。

从目前的聚酯市场来看,今年春节前后的季节性检修期,聚酯工厂并未出现大面积降负,整体开工率高于往年同期,但终端织造如期放假,使得聚酯工厂节后库存压力较往年偏高。

据统计数据显示,截止到2月8日,中国直纺涤纶长丝开工率在80.43%,较年内高位下滑2.96%,较年内低位上涨4.7%,总的看,开工率波动区间有限,涤纶长丝开工负荷总体较前往年春节高8-10个百分点。

涤纶长丝春节前后装置检修及重启计划表

节后供应呈缓增态势。2月涤纶长丝预计将有60万吨产能进入检修,而具有相对明确重启时间的产能在115万吨,因此在检修与重启均有预期的现状下,涤纶长丝短期内开工呈现上涨趋势,预计最大涨幅在3%左右,日产7.7-7.9万吨附近。

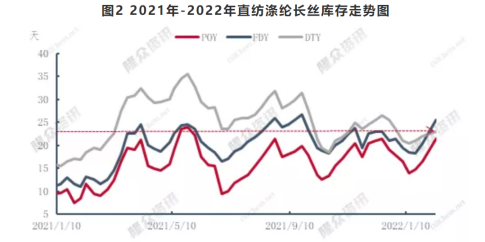

据悉,如今聚酯市场整体库存集中在16-26天;具体产品方面,其中POY库存至16-19天,FDY库存至16-17天附近,而DTY库存则至17-25天左右。

但正月十五过后,下游织造企业生产基本恢复正常,需求会慢慢扩大。但这并不代表下游对于高价的接受,当前下游企业采购仅以少量刚需补货为主,若后续内外销订单没有出现明显好转,涤丝工厂可能持续面临较大的库存压力,整个纺织产业链依旧面临较大压力。

而这种压力的化解最直接的外力就是油价的下跌,显然这不是纺织的范畴,也不是纺织行业能够左右的领域。面对“高不可攀”的能源成本,下游需求的稳定无疑成为了化解产业链压力的重要一环。

下游力不从心

服装、家纺、产业用纺织三大终端应用均不乐观

日前,中国服装协会发布《2021年1-12月中国服装行业经济运行简报》对2021年全年行业运行进行了全面分析。报告指出:1-12月,我国服装行业规模以上企业工业增加值同比增长8.5%,增速比上年同期提高17.5个百分点,两年平均下降0.6%(以2019年相应同期数为基数,采用几何平均的方法计算);规模以上企业完成服装产量235.41亿件,同比增长8.38%,增速比上年同期提高16.03个百分点,两年平均微增0.04%。

中国产业用纺织品行业协会早前发布的《2021年1-11月中国产业用纺织品行业运行简况》指出:2021年1-11月行业规模以上企业的工业增加值持续下滑,降幅为18.9%,但两年平均增速仍达12.6%。报告最后总结:2021年全年产业用纺织品行业的运行将延续目前深度调整的态势;2022年,随着高基数效应的逐渐消退,预计行业的各项生产和经济指标将回归正常水平,行业将逐步走出调整期重入增长通道。

中国家用纺织品行业协会早前发布了1~11月行业运行分析报告,报告指出:2021年以来,我国家纺行业生产运行总体保持平稳有序。受原料价格、国际海运受阻等因素影响,行业成本压力普遍增大,行业利润空间受到挤压。市场方面内外销均保持了稳定增长局面,缓中趋稳是行业运行的整体趋势。

从服装、家纺、产业用纺织三大终端应用领域的运行情况来看,尽管整体下游的需求貌似稳定,但对于后续持续增长这类焦点话题,依旧渗透着一丝力不从心的感觉。

目前供应、库存都偏高的市场预期下,成本端支撑已显现乏力,涤纶长丝价格上行空间受阻。部分市场人士寄希望于年后旺季需求,一方面因为年前下游原料备货不高,另一方面,按照惯例节后市场需求或有一波小高峰,那么需求能否接力涤纶长丝市场继续上行,据我们调研下游织造对市场预期分歧较大,加上疫情影响,旺季是否能够及时到来,我们拭目以待。

苏公网安备:

苏公网安备:

{kind=link}