资讯会员登录

×

节后涤纶长丝市场多空博弈,不宜过分乐观!

来源:化纤头条

| 作者:化纤头条

| 时间:2022-01-29 09:26:01

| 订阅《东方纺织》周刊

目前下游用户多已停车放假,市场零星参与者观望为主,市场交投气氛冷清,部分涤纶长丝厂商因担忧节后累库的风险,1月26日,聚酯工厂报价稳定,但实际成交价格多下降300-400元不等,当日聚酯产销整体超过150%。

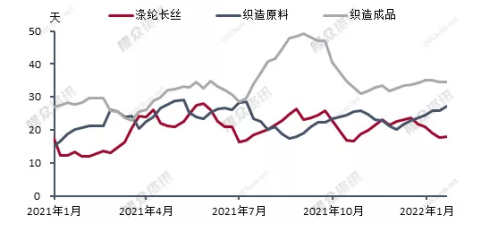

而经过此轮促销后,规模以上的下游用户多已提前备货,目前原料库存多在20-30天附近,因此节后下游用户也多视订单情况刚需补货为主。

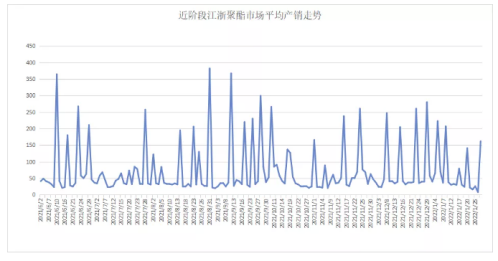

2021-2022年涤纶长丝及织造库存情况对比图片

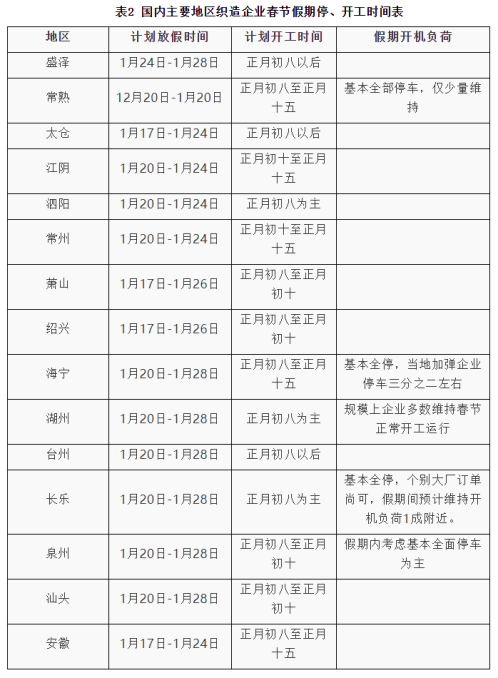

同时,据统计,自1月20日起,纺织市场已经开始逐渐放假的状态,而其中最直观体现市场放假的便是织造开机率的大幅下滑!截止28日,目前江浙各大织造市场开机率均不足10%。同时小编也统计了各大集群春节后开工情况,普遍在正月初八至正月十五间陆续开启,跟往年同比相差并不大。

备注:

中国轻纺城春节休市时间2022年1月25日(农历十二月二十三)下午关门休市。开市时间2022年2月8日(农历正月初八)上午8时开市;

中大商圈:2022年休市日期2022年1月25日(腊月二十三)下午18:00,开市时间2月13日(正月十三)上午9:00;

广州国际轻纺城交易园休市时间2022年1月25日(腊月二十三)下午18:00,开市时间2021年2月10日(正月初十)上午9:00。

而从节后下游需求来看,近期业者多因限电、亚运会等因素看多节后市场,认为需求或前置至2-3月份,然考虑到海外疫情仍存诸多变数,运费高昂或抑制一定需求,节后市场多空博弈,建议业者不宜过分乐观。

(本网尊重各兄弟网站及独立撰稿人之版权,如发现本网刊登您的稿件而未署名,请联系我们.同时本网也欢迎对市场具有敏锐判断和独立见解的行业人士前来投稿,投稿邮箱info@168tex.com

电话:0512-63082910)

责任编辑:任萍

苏公网安备:

苏公网安备:

{kind=link}