资讯会员登录

×

放假安排相继出炉,进口纱或迎来旺季?

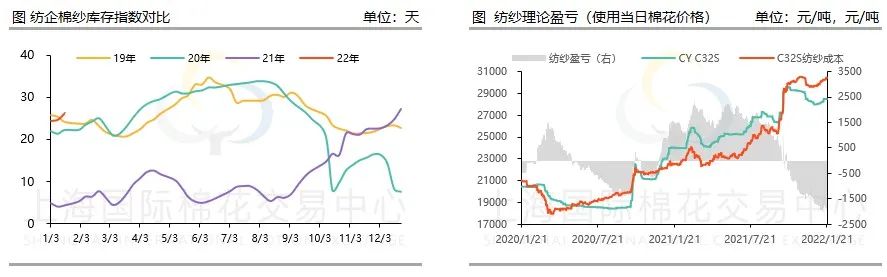

临近春节,各工厂逐步进入收尾阶段,放假安排也相继出炉,据了解,纺企今年的放假时间较去年有所延长。回首整个2021年,棉纱市场大幅波动,截至2022年1月21日,CY C32S纯棉纱报收28500元/吨,较上周持平。

棉纱方面,今年各纺企春节放假安排已相继出炉,据统计,今年放假时间较去年更为分散,2021年春节在腊月20之前放假的纺企仅有4%,2022年这一部分占比增加到了23%。对比来看,2020年春节放假时间较2021年是有明显提前的。而2022年有22%的企业计划在初十之后开工,去年这一部分占比仅为13%。多数工厂开工时间在初六/初七。延迟开工的情况也很明显。对比来看,2021年60%的纺企放假时间在10天以内,2022年这一部分减少至29%。而放假时间在15天以上的占比明显增加达到32%,去年这一部分占比仅有13%。多数纺企放假时间在10-15天水平。整体而言放假天数较去年明显延长。究其原因,主要在于纺企棉纱利润的大幅亏损,另外2021年纺企在年前已经出现了排单情况,而今年纺企库存相对偏高。截至21日,纺企纯棉纱库存报收26.3天,较上周再增1.6天。从利润来看,2021年1-9月,纺企均有较好的利润,但10月之后利润快速萎缩至大幅亏损,目前来看,纺企C32S棉纱利润即期亏损已经达到近2000元/吨,相比于2020年9月亏损最高点还要多近千元,这样的亏损从历史来看也是巨大的,而2020年在大幅亏损之下,工厂库存降到了多少,相信市场也是记忆犹新的,开机率不足一半的非常多,所以纺企的提前放假、延长假期时间是在意料之中。当前棉花价格不断上涨,市场目前对于年后棉纱行情多数看涨,纺企想要扭亏为盈难度还是比较大,所以即使在市场对于年后普遍看涨的情况下,纺企依旧还是选择减少生产以降低亏损。

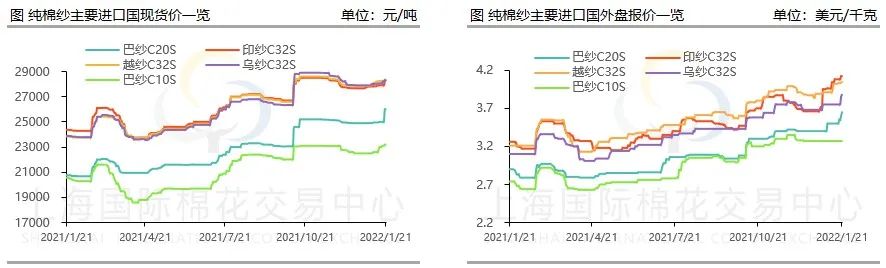

进口纱方面,经过几个月的缓慢去库以及12月底部分贸易商为回笼资金出现低价甩货的现象,致使2022年初贸易商现货库存整体处于一个较低的位置;恰逢此时印度棉花大涨,带动印度棉纱价格一路上涨,印纱外盘报价已经达到让人绝望的高度,同时越纱、印尼纱、乌纱也出现了不同程度的上涨,使得贸易商惜售的情绪进一步加重,目前仓位较低的贸易商或封盘不对外报价,或上调报价。截至1月21日,印度C32S、巴基斯坦C20S、越南C32S、乌兹别克斯坦C32S内盘报价分别为28300、26000、28360、28300元/吨,与一周前相比涨幅再次拉大。而下游织厂方面基本执行视订单刚需补库策略,整体来看纱线原料库存并不算多,但截至今日,主要进口纱下游织厂开机负荷普遍大幅下降,多数织厂已开始放假。目前市场对春节后看涨氛围较浓,但春节后能否迎来进口棉纱市场真正的牛市还需要进一步观察下游的订单状况以及纺企成品库存去库情况,同时需要注意美联储加息遏制通胀是否会带动大宗商品进入熊市进而影响国内棉纱价格,以及这波补货行情过后是否会遏制春节后下游短期内对纯棉纱需求。

苏公网安备:

苏公网安备:

{kind=link}