资讯会员登录

×

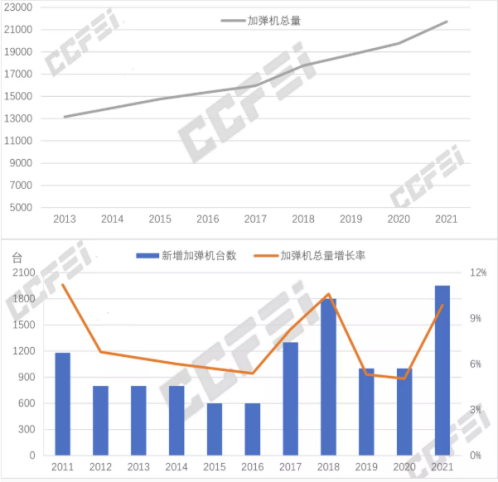

1950台! 加弹机增量再创新高,DTY成涤丝“摇钱树”!

随着熔体直纺长丝产能的不断扩张,作为POY下游的DTY市场也引起了市场人士广泛的关注。涤纶DTY在织造中的使用比重远大于FDY,且近几年的比重呈上升趋势,又是行情最为敏感的POY的直接消费端,是聚酯产业链中终端不可或缺的重要环节。国内加弹机经历2019-2020年的增量放缓后,加弹效益在2020年明显回升,进而促使2021年加弹机增量创历史新高。

近几年随着上游聚酯POY产能的不断扩产,配套的加弹机台数也在不断提升。2021年新增加弹机数为1950台,增长量达到历史新高,同比增速在9.87%左右,国内加弹机总量约达21710台左右。

去年加弹机的增加量创下新高主要原因是:

一、大型聚酯企业配套加弹机生产,成本控制能力更强

聚酯大厂直接生产POY下配套加弹机生产,这部分以桐昆、恒逸、盛虹等大型聚酯企业为主,为配套整体产业一条链发展,新增下游DTY加弹生产。聚酯大厂下游配套以384、576锭等为主。

据了解,不少熔体直纺涤纶长丝工厂积极向加弹领域进军,而据20年统计,六大涤纶长丝工厂配套的加弹设备一共在2100台附近,除了规模化生产外,原料POY是自产的,成本控制能力强,因此市场定价话语权大。

同时近两年来,福建地区涤纶长丝工厂的加弹机数量也在迅速增长,而萧绍等地区200台以上规模的化纤厂数量也不断增加,随着功能化面料需求越来越多,未来的加弹领域,不仅是规模化增长,还要在功能性、差别化纤维领域有所突破。

二、DTY成涤丝“摇钱树”

近两年随着POY产能增速明显,DTY相对利润较好,促使了厂家加弹机投资扩增意向。而外购POY的小加弹企业新增投产机型以288、312锭为主,多数集中在太仓璜泾等基地。由于2020年织造和加弹环节因原料差价和终端囤货影响下利润效益相对可观,近两年DTY加弹现金流一直处于涤纶长丝三个品种的高位水平,如下图所示,2020年涤纶POY年平均现金流在47元/吨,FDY在103元/吨,而DTY在476元/吨,从数据看在2020年POY、FDY在盈亏平衡线边缘挣扎的时候,DTY还能保持有接近500元/吨的盈利水平。

获利诱导以及宏观预期回暖下2021年织造和加弹设备投资大机率迎来高峰期,上半年织机加弹机投放集中于4/5月,下半年集中在7/8月。

而大量新设备的落地也给聚酯涤纶需求提供刚需增长空间。同时聚酯环节产能集中度以及议价能力远远高于织造加弹环节,届时聚酯环节可凭借集中度高优势通过联合报价、控制产量、促销等等手段促使下游买入,从而将库存向下转移。

苏公网安备:

苏公网安备:

{kind=link}