资讯会员登录

×

棉价演绎新年新气象,年后行情是否可期?

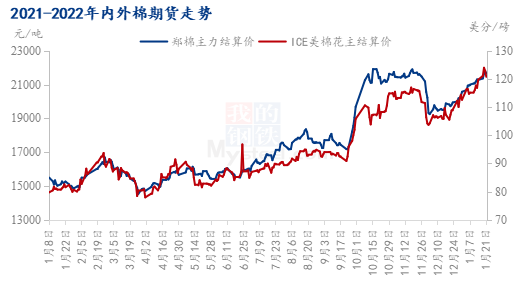

新年开启,春节也将至,棉花价格演绎新年新气象,CIE美棉花主突破新高,创下近十年高点124.78美分/磅。另外如图一所示,ICE美棉花主、郑棉主力合约在1月均呈现上涨趋势,ICE美棉花主月度上涨8.43美分/磅,涨幅7.48%;郑棉主力合约涨910元/吨,涨幅4.39%。假期避险情绪在棉价上暂未体现,年后棉价能为继续维持趋势上涨?

图一 2021-22年内外棉期货走势

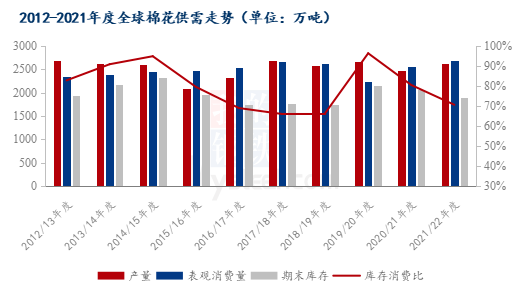

首先从全球格局来看,回顾2012-2021年度全球棉花供需情况,当前棉花库存消费比处于近三年低位,为76%,棉花供需格局较2021/21年度、2019/20年度偏紧,主因全球期末库存下降至1928.6万吨,消费上涨至2708.7万吨,虽产量上调214.7万吨,但期末库存上较2020/21年度仍下降了62万吨。

另外,在USDA1月份报告中,2021/22年度全球棉花供需数据出现调整,整体中心偏多。主要变化数据为,全球棉花期初库存下调4万吨,产量下调13万吨,供应端减少17万吨总量;全球消费减少1万吨,为2705万吨;全球期末库存为1851万吨,环比减少16万吨,同比减少246.2万吨。

从年度数据、月度数据上来看,全球棉花上涨动力较好;故在2021/22年度,全球棉花供需格局支撑棉价重心较2020/21年度上移。

图二 2012-2021年度全球棉花供需走势

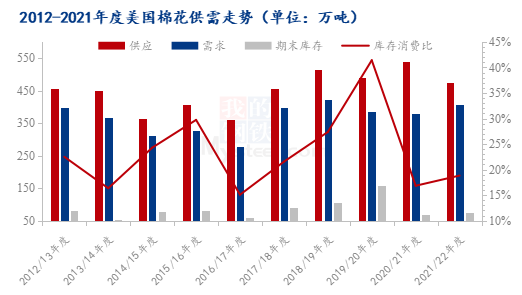

细分至各国家来看,美国2021/22年度棉花供应减少了63.3万吨,总供应476万吨;需求增加36万吨,为74万吨;期末库存增加5.4万吨,为74万吨;库存消费比处于近五年数据的相对低位,为17%,但较2020/21年度增加2个百分比,主因产量增加80万吨。

而根据美国农业部发布的1月份全球产需预测,2021/22年度美国产量、出口和期末库存环比下调,国内消费量环比增加。其中美棉产量环比调减14万吨,至384万吨,主要原因为美棉单产下调36镑/英亩;美国工厂用棉量增加1万吨,至56万吨;美棉出口量因产量减少、全球物流问题环比调减11万吨,至327万吨;总体来看,2021/22年度美国棉花期末库存环比下降4万吨,至70万吨。

在2021/22年度,美国棉花供需相对偏紧,上涨动力也较强;虽出口出现问题,但整体格局也中性偏多。

图三 2012-2021年度美国棉花供需走势

从印度的数据来看,2021/22年该国棉花供应下调47.7万吨,跌幅4.85%;需求增长8.9万吨,涨幅3.31%;棉花期末库存下调56.6万吨,库存消比为36%,较2020/21年度降9个百分。其变化情况,主因2021/22年度印度棉花期初库存较2020/21年度下降51.1万吨,消费增加17.4万吨,出口减少8.5万吨。

从月度数据来看,印度2021/22年度产量环比下降11万吨,国内消费环比增加4万吨,期末库存下降15万吨。

另外根据印度棉花协会12月预测显示,2021/22年度印度棉花产量为591.8万吨,环比下调20.4万吨,主因印度北部产棉区棉花种植面积与单产下降;2021年10月-12月,印度棉花供应总量为744.8万吨,其中新棉上市量238.9万吨,进口量255万吨,期初库存127.5万吨;同期,印度棉花消费量为569.5万吨,出口量132.6万吨,12月底的库存为127.5万吨,其中纺织厂538.9万吨,其他库存260.1万吨,期末库存上调21.8万吨为127.5万吨。整体变化为期初库存同比减少85万吨,产量同比减少8.3万吨,进口同比增加8.5万吨,总供应减少84.8万吨;消费同比持稳,期末库存同比持稳。

虽USDA数据与印度棉花协会数据略有差异,但整体来看其趋势均为2021/22年度印度棉花供需格局较2020/21年度偏紧。

图四 2012-2021年度印度棉花供需走势

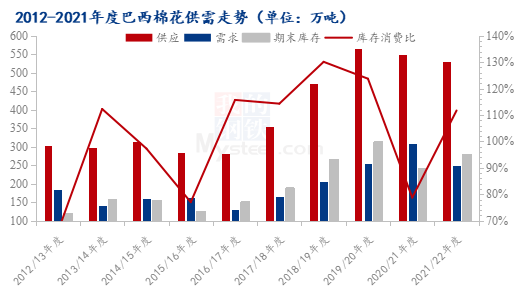

从巴西的情况来看,2021/22年度棉花库存消费比上调33个百分比,为112%,主因其产量上调51.8万吨为287.4万吨,出口下降59.1万吨为180.7万吨,期末库存增加37.6万吨为279.7万吨。

从巴西数据来看,在2021/22年度,巴西供需数据将会形成全球棉价上涨阻碍;但巴西棉花80%的主产区马托格罗索、南马托格罗索、戈亚斯棉花种植期为9-11月,采摘期为2-5月,棉花供应较北半球滞后半年,故巴西当前依旧运行2020/21年度供需状态,其当前库存消费比处于近6年低位,为79%。

图五 2012-2021年度巴西棉花供需走势

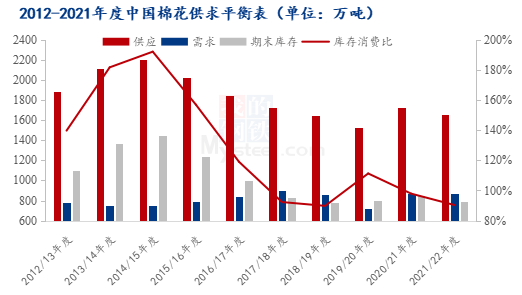

回到我们国内,2021/22年度中国棉花库存消费比为91%,较2020/21年度下降7个百分比,同步处于近三年低位,近十年的第二低位。在2021/22年度,中国棉花产量下降59.9万吨,为582.4万吨;进口减少56.8万吨,为223.5万吨;期末库存下降66.4万吨,为788.2万吨。供应端的65.4万吨减少,需求端的暂稳,引发中国棉花供需收紧。

图六 2012-2021年度中国棉花供需走势

综上所述,从全球及主产棉国年度与月度供需数据来看,国内外棉价高位运行支撑力较强。从基本面上看,当前美棉装运量偏低,但签约量高同期4%,美棉On call未点价数量较高,3月合约仍存逼仓嫌疑;印度棉出口数量减少,进口增加,消费提升;巴西2020/21年度棉花减产,2021/22年棉花增产,但于4-6月上市,短期棉花供应暂未增量;巴基斯坦、越南地区复工复产,消费量增加,棉花进口增加;主要产区与消区2022年一季度外棉价格下跌风险暂不明显。后续关注美联储加息、印度棉花政策、美棉装运、新棉度棉花种植情况。

苏公网安备:

苏公网安备:

{kind=link}