资讯会员登录

×

成本走强、原料上涨,“用工荒”再现!坯布涨价难?别急!春节后市场或将走强!

本周原油重回80元/桶、临时工登上舞台、涤纶长丝十三连涨、春节后坯布要涨价!……

下面就让我们一起来看看本周发生的新鲜事吧!

原油重回80美元/桶!

上周,在各类影响因素高频出现的背景下,原油价格展现了异常强势的格局。原油价格也从周初的最低77美元/桶最高涨到了83美元/桶,单周最大涨幅接近6美元/桶。

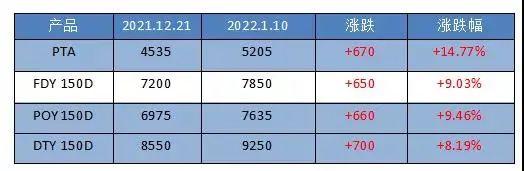

地缘政治推高油价,原油再次站上80元/桶。在此影响下,PTA价格连连走高,自去年12月21日以来,走出了一波亮眼的上涨行情,从4535元/吨涨至5205元/吨,涨幅为14.77%。

上游原料价格连涨,下游聚酯厂家不得不跟涨,涤纶长丝也迎来了久违的涨价。自12月21日以来,POY150D从6975元/吨涨至7520元/吨,涨幅达7.53%;DTY150D从8550元/吨上涨至9100元/吨,涨幅为6.43%;FDY150D从7200元/吨上涨至7700元/吨,涨幅为6.94%。

具体我们来看,2021年国际原油首次突破80美元/桶就是10月初,而后PTA、涤纶长丝等聚酯产品都达到了最高点。黑石集团预测,2022年,美油有望突破100美元/桶。

若国际原油继续维持涨势,那么聚酯产品跟涨也是势在必行的事。由此我们推断,在油价的疯狂涨势下,聚酯产品或将再次达到新高。

小编有话:对于油价将突破100美元/桶的预测,有行业人士透露,事实上不仅黑石唱多油价,高盛、摩根斯坦利等投行又开始再次站出来唱多,因为油价再次站上了80美元/桶,所以给市场带来了想象空间。

临时工登上舞台

整体来看从事纺织行业以外来务工人员为主,而随着各地出台鼓励外来务工人员就地过年的公告频出,不少工人担心无法返乡过年,便早早返乡。一位主营外贸的老板向小编诉苦:“我们仓库打卷的师傅回家了,现在又忙的要死,停了一台打卷机已经快跟不上发货速度了,只能到处去找临时工,可是临时工现在也很难找了啊。”

而印染厂方面到这个日子已经基本是跟单员与业务员强强联手,从退卷到脱水开幅,全部自力更生了。人手不够,这也对交期产生了相当大的影响。本来属于年后的用工荒提前到了年前,一方面是各家订单较多的企业急招临时工,另一方面也是企业对于节后工人能否即使返回、工厂能否顺利复产复工的担忧。

小编有话:距离纺织人的春节假期也只有短短的十天左右的时间,各位纺织人手里的订单是否要逾期也需要及时核对,而受到疫情防控的需要,也将有不少工人无法及时返回工作地。

涤纶长丝十三连涨

按理说,快过年了,涤丝的涨价应该停一停了,但是涤丝偏偏不随人意,至1月13日,涤丝已经连续涨了十三天!多日以来各大厂每天都在普涨50-100元/吨,这次的“关门红”动静大得让人不免摸了一把汗!

成本端的不断上涨也给足了涤丝涨价的底气,自从涤丝开始连续涨价以来,虽然每次都是小幅度上调价格,但截至1月13日涤丝价格已经上涨了6-700元/吨。而涤丝部分规格产品也在涨价行动中,终于迎来了扭亏为盈,利润大幅走好。

小编有话:前两天PTA等有小幅回调以后又迎来上涨,涤丝也是不断持续上行趋势,利润也在不断扩大。

春节后坯布要涨价

新年伊始,截至1月12日的8个交易日,纺织服装板块表现强势,整体上涨4.13%,跑赢上证指数(-1.16%),位居申万一级行业前列。其中,牧高笛、泰慕士、报喜鸟、中银绒业等4只个股今日(1月12日)涨幅均超5%。

回顾2021年,2021年纺织服装行业业绩表现普遍较好,无论是业绩还是利润,都较2020年大幅提升。据同花顺数据统计,在114家纺织服装行业上市公司中,82家公司2021年前三季度实现净利润同比增长,占比逾七成。其中,36家公司报告期内实现净利润同比翻番。

服装企业业绩表现好,这不仅说明它所带给下游企业的订单增多,还将直接影响新的一年的下单数量。事实上,服装企业库存多,一直以来都是行业的痛点,也正因如此,导致了需求难以上升。2021年,服装企业业绩表现良好,也代表遗留的库存不多,那么在库存不多的情况下,新的一年会拥有更多新的订单,而不是将2021年的秋装用于2022年春款销售。

小编有话:之前因为库存过大,纷纷减产降负,如今在原料的暴涨下,又迎来限停产,“底气”上升,库存又将成为“香饽饽”,年后市场的回归,或将首先迎来坯布涨价。

行情回顾

聚酯方面:

本周PTA价格持续上涨。从成本端来看,原油上涨,PX 保持坚挺,成本支撑较强。随着PTA 供需季节性走弱,预计短期内价格将在高位震荡。

涤纶长丝,本周涤纶长丝持续上涨。聚酯原料涨价,成本推动下,涤纶长丝市场近期呈现稳中偏强走势为主。

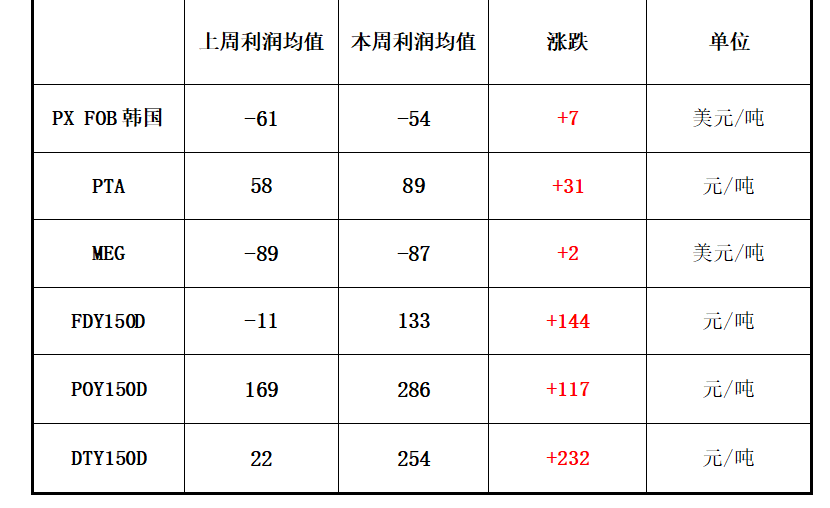

本周PX亏损幅度较上周小幅缩小,目前其亏损缩小7美元/吨。PTA方面,本周盈利有所上升,目前其盈利至89元/吨附近。乙二醇方面,本周亏损小幅上升,目前亏损87美元/吨。涤纶长丝方面,本周涤丝价格继续拉涨,盈利大幅上升;FDY150D扭亏为盈,目前利润盈利至133元/吨;POY 150D盈利上升,目前盈利286元/吨;DTY 150D盈利上升,目前盈利至254元/吨。

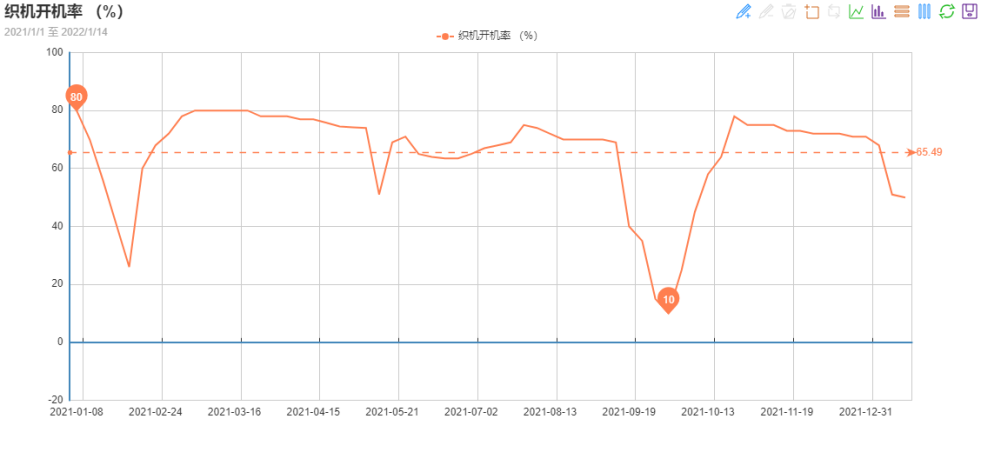

开工率方面,PTA平均开工率在70.5%,较周下降0.3%;实时开工率在70.0%,实时有效开工率78.9%。聚酯方面,聚酯平均负荷回升1.4%至86.8%。织造方面,临近放假叠加限产因素,近期织造开机率与上周相比下降18%,在50%左右。

产销方面,本周市场涤丝价格受到成本端的支撑,延续上周的上涨行情,但下游抵触情绪升温,产销回落,整体产销在3-4成左右。

库存方面,从中国绸都网统计数据来看,现如今聚酯市场整体库存集中在16-26天;具体产品方面,其中POY库存至16-19天,FDY库存至16-17天附近,而DTY库存则至17-25天左右。

织造方面:

从商务部盛泽指数可以看出,下游织造企业开机率出现下滑。受到限停产影响,喷水织造企业开机率大幅下滑。目前盛泽地区织造开工率小幅下滑在50%左右;坯布库存维持在33.8天左右。

印染方面:

本周,坯布进仓数量较上周大幅下降。已到1月中旬,不少企业已放假,贸易商也几乎停止接单,因此坯布进仓数量大幅减少。但前期进仓的坯布还未生产完成。

因此,本周印染厂开机率依旧在73%。本周,多数厂家依旧忙碌,尤其是部分厂家将在本周末开启春节假期,因此本周紧张赶订单。交期方面,坯布进仓数量的减少,生产有所宽松,交期在7-8天左右。

后市展望

本周随着成本端支撑犹在,涤纶长丝继续上涨,但下游补仓偏于饱和,且坯布价格暂时没有上升动静,产销偏低。下游染厂陆续放假,春节后,市场或许会走强。

苏公网安备:

苏公网安备:

{kind=link}