资讯会员登录

×

2021年涤纶短纤行业走势回顾

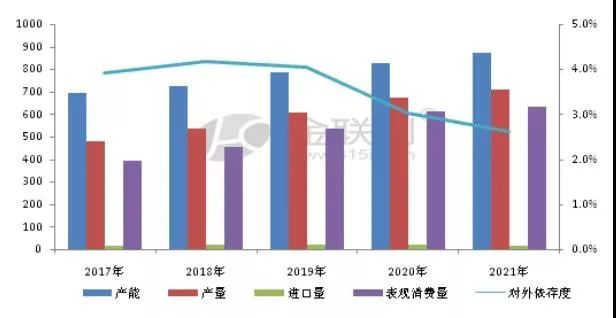

涤纶短纤是聚酯产品中的一种,截止2021年12月份,短纤产能872万吨,产量708.1万吨,表观消费631.6万吨,消费量较去年明显增长。2021年国内产量增速5.37%,产能增速9.07%,产能增速高于产量增速,主要原因有二:一方面由于前期投产产能达产,另一方面今年双控政策使得国内短纤产量大幅下滑。

数据来源:金联创

从上图中可以看出,2017年至今,短纤市场产能、产量的不断增长,对外依存度也在不断下降。2017-2018年,短纤市场产能快速增长,复产旧产能大量重新涌入市场,短纤市场供应面迅速增加,但是下游需求亦维持较高增长速度,短纤市场供需基本面维持紧平衡状态。由于原生短纤与再生短纤价差缩小,原生挤占部分再生短纤资源,2019年,涤纶短纤行业产能投放量达到顶峰,当年投产60万吨新产能。2020年受疫情影响,终端市场需求恢复缓慢,且中美贸易战和海外疫情持续严重影响下,终端出口市场增速放缓,因此短纤市场整体呈现供应充足局面。

2021年市场比较特殊,市场上半年呈现供应紧平衡状态,到了年中受国家双控政策,使得短纤及下游行业的开工大范围下降,再叠加国外疫情反复,故数据虽出现同比增长,但整体表现较为一般。由于短纤近年投产较多,国内自给率上升,故对外依存度不断下滑。

数据来源:金联创

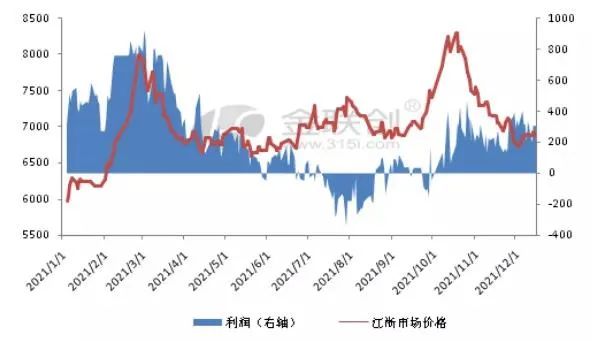

据统计,2021年1.4D*38mm直纺短纤市场均价在7006元/吨,其理论平均利润为222元/吨,较去年同期450元/吨下跌228元/吨。如上图所示,2021年整体呈现上半年高利润、下半年惨淡的情况,其主要原因受益于春节期间原油的上涨,节后归来聚酯产业链价格整体上涨,其中短纤在低库存高需求的刺激下涨幅最大。下游纱厂及贸易商集中补货,工厂出货无压,挺价拉涨意向较强,价格连续宽幅上调,当时原料的价格不及短纤价格的涨幅,故利润在2-3月份涨至年度高点,利润最高至925元/吨。进入年中,行业淡季来袭,下游需求的疲软使得工厂库存逐日增加,工厂采购降价促销,再加上中间商大量的偏低价库存给市场带来压制,行业利润陷入连续亏损情况。直到第四季度,受原油大幅上涨带动,短纤价格快速上行,行业利润得到有效修复。

苏公网安备:

苏公网安备:

{kind=link}