资讯会员登录

×

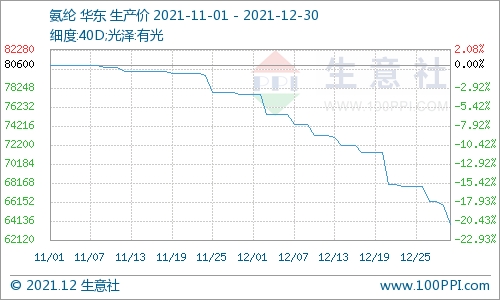

供需压力增大,氨纶价格近60天跌幅超20%

根据生意社价格监测显示,11月开始国内氨纶市场行情加速下行,截止12月30日市场均价在63800元/吨,较11月初下跌20.84%,同比上涨54.11%。目前氨纶工厂货源供应充足,开工略有下滑至8.7成。价格重心仍偏弱,多数主流厂家选择让利走货,每周下滑1000-3000元/吨不等,但下游买盘意向薄弱,实际成交缓慢。

氨纶三大巨头新增产能陆续释放,截至8月31日,重庆氨纶投资建设的年产10万吨差别化氨纶项目二期已经进入调试阶段。12月新乡化建设的年产10万吨高品质超细旦氨纶纤维项目一期工程已全线开车。晓星氨纶(宁夏)年产36万吨氨纶及其原料配套项目原则分5期建设,目前一期项目主体也于12月22日建成投产。

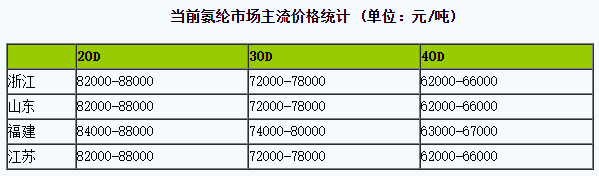

PTMEG市场整理维持,上游BDO价格略有松动,成本面支撑减弱,价格方面:1800分子量货源主流工厂报盘47000-49000元/吨附近,实单商谈参考47000-48000元/吨。纯MDI行业开工5.1成,开工低稳,厂家整体供货略有收紧,贸易商低价惜售情绪呈现,纯MDI市场止跌反弹,市场主流参考在20500-21000元/吨电汇桶装自提。

多数下游客户在“买涨不买跌”的情绪下,谨慎采买。另外,因临近春节假期,终端市场逐渐进入放假模式,开工进一步下滑。其中,萧绍地区市场交投一般,圆机、包纱开工在4-6成;江苏地区开工低位,圆机、包纱市场开工水平在4-6成,广东地区需求跟进缓慢,圆机、包纱、经编市场开工水平在5-7成。

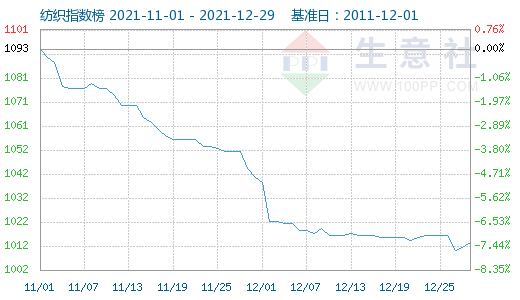

纺织行业,根据生意社纺织指数显示,12月29日纺织指数为1013点,较11月1日1093点下跌80点,较周期内最高点1156点(2018-09-03)下降了12.37%,较2020年08月13日最低点681点上涨了48.75%。(注:周期指2011-12-01至今)

出口方面,据中国海关总署最新数据显示,2021年11月,我国纺织品服装出口额为286.59亿美元,同比增长16.55%,环比下降0.96%。其中,服装(包括服装及衣着附件)出口额为154.14亿美元,同比增长22.82%,环比下降6.22%。

2021年1-11月,我国纺织品服装累计出口额为2852.86亿美元,同比增长7.70%,其中纺织品累计出口额为1309.33亿美元,同比下降7.47%;服装累计出口额为1543.53亿美元,同比增长25.09%。

生意社分析师认为,成本端支撑作用犹存,氨纶货源供应充足,新增产能继续释放。但当前终端纺织市场行情清淡,开工整体下滑趋势愈发明显,供需压力增大。

综合来看,需求面的变化是影响氨纶走势的最关键因素,后续仍需关注国内外订单跟进情况,在氨纶供应充裕之下,倘若需求端难以改善,预计氨纶价格仍将承压为主。

苏公网安备:

苏公网安备:

{kind=link}