资讯会员登录

×

全球疫情形势严峻,往年为节后备货的“小阳春”或将落空

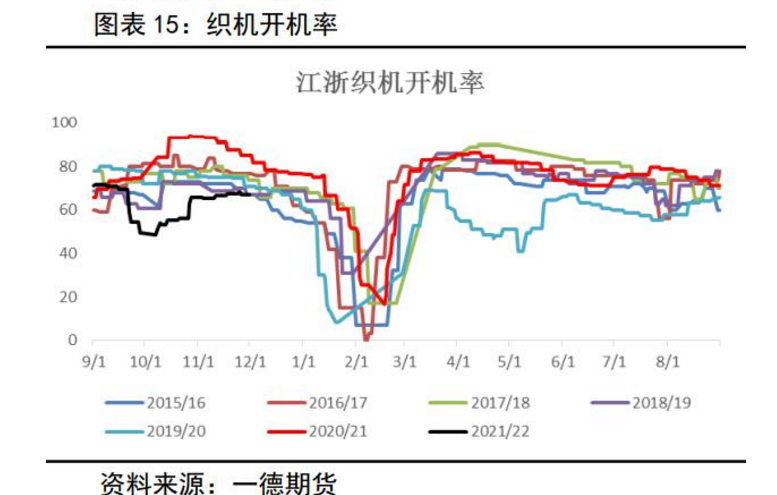

今年最后一个月纺织行业局势基本上已经明了,多地疫情反复,尤以南方反复更剧,纺织企业多数对后市悲观。临近年底,往年为节后备货的“小阳春”眼看落空了,下游需求仍然没有改善;南方部分地区在疫情影响下,开机率不断下降,并有持续下降的趋势。也有一些老板还在盯着后市,希望守得云开见月明,有一片金灿灿的后市出现,但是疫情导致的严格管控,让后市更添阴霾之色。现在是市场冷冷清清,疫情反反复复,下游提前放假趋势或增加。

棉花—成本与心理价格相差2000元

去年“十一”之后,因为外部疫情导致的订单回流引发棉花价格大幅上涨的经验,一度引发下游生产和备货出现较大敞口风险,这也导致了今年轧花厂提前备货抢跑入场。新建的加工厂和不断上涨的承包费导致新疆棉花加工厂吃不饱的问题愈发严重,众多轧花厂的投产对应巨大的产能导致新棉抢收从预期变为现实,叠加种植成本的提升,棉花价格被一步步抬升,且时间远早于去年同期,这成为之前两个月棉花和棉纱市场行情走势的主导因素,抢收的背后是1000多万吨的籽棉和2000多万吨的轧花产能之间的严重不配,高成本收上来的棉花的销售节奏和市场中下游风险都将增大。

当前,高成本与弱需求局面下,棉花现货市场购销出现断裂,上下游企业观点各持一方,市场步入僵持阶段,此种境遇或将维持一段时间。轧花企业高加工成本已然固化,与当前市场价格倒挂差距过大,既使生产商面临普遍亏损,也使下游市场望而生畏。

据多家棉花生产商反馈,2021年度皮棉生产成本多在23000元/吨左右,但当前纺纱企业可接受的原料价格多在21000-21500元/吨区间。往年大部分生产企业在期货价格给出套保机会后,能顺利解套现货库存,而今年期现货市场严重割裂,使轧花企业失去了出货机会,并且郑棉合约近强远弱,更使棉企感觉希望渺茫。

下游不景气、需求不佳的问题又阻碍棉价上涨,下游终端消费难以承接高成本纺织服装,产业链继续向上游施压。在全球棉花消费增速逐渐见顶的趋势下,纺企采购新棉意愿进一步被打压,使得新花价格难以向下游传导,市场风险增大。

下游需求无起色

当前坯布面料市场延续弱势行情,市场整体需求不佳,织厂备货意愿不足,兰溪地区织造厂多反映订单惨淡、库存偏多,部分织厂降价去库存,但成交依旧不佳。

往年元旦节前后,纺织企业一般均会为满足春节假日用棉需求进行备货,但今年却鲜有所闻。

一是国内外纺织终端消费疲软制约,纺织品服装行业产品库存水平持续上升,纺企订单跟进不足,补库原料动力下降。

二是国内外棉花价差过大,部分外贸订单下单过程中,国内生产成本偏高,竞价能力下降,迫使订单流失,纺企采购重心转向外棉。

三是奥密克戎变异毒株的出现,使疫情发展再增变数,国内外纺织市场心态收紧,造成消费预期下滑。

全球疫情形势严峻

全球疫情形势似乎又严峻了,截至目前,疫情全球累计确诊2亿7390万人,死亡535.1万人,美国尤其惨烈,累计确诊超过5千万,死亡超过80万。奥密克戎毒株又让美国雪上加霜,未来几周美国的确诊人数会急剧攀升,达到每日100万,比今年1月疫情高峰时的每日25万高出4倍。欧美疫情迅速发酵,使得经济复苏进程再度面临挑战。

中国疫情多地反复的情况,着实也让人心惊胆战。

市场担忧的是,疫情形势突然严峻,或将对纺织行业造成冲击。

疫情影响需求恢复

宏观上,11月底新的变异病毒的爆发无疑增大了需求恢复的难度和整体外部的风险,影响全球经济复苏。全球疫情此起彼伏,经济复苏承压,疫情期间服装消费和出口需求都将逐渐步入淡季而减速,进而影响纺织服装消费。在美国疫情爆发严重的背景下,在各国经济下滑的阶段下,在国际政治经济格局重新洗牌的复杂前提下,未来中美贸易关系和国际关系走向更加危险,仍需观察可能出现的新疆棉禁令抑制出口需求的情况。

影响货运,全球订单复苏放缓

受疫情影响,美国正出现供应链危机,且正在影响着全球。当前,大量的货物积压在港口,无法进入美国的供应链。长时间的港口拥堵不仅扰乱了供应链,导致大量商品断货,大批工厂放缓甚至停止生产,甚至影响到了全球订单的复苏进程。美国是我国主要的服装出口国,今年前三季度表现强劲,疫情期间美国政府采取的政策补贴显著增加了居民收入,提振了服装需求,但明年高通胀预期会限制美国积极财政政策的施行,补贴措施到期以后的增速放缓,明年存在见顶回落的可能,不利于明年棉纺织行业的复苏。

影响下游心态

国内多地疫情影响下游心态,叠加临近年底,贸易商抛售回笼资金,对后市观望心态较浓。近期棉纱现货价格下跌200-500元/吨,但现货成交依然偏弱,纺企棉纱库存继续积累。

企业放假提前,延长放假时间

南北方企业放假提前,延长放假时间。据了解,近期棉企销售难度很大,棉花库存维持在1个月,而棉纱库存维持在2个月,远高于往年同期水平。在销售困难、产品胀库的条件下,为了控制风险,企业暂停原料采购,减少资金占用,部分企业计划在本月底安排放假。往年双节期间放假时间至多半个月,今年预计放假时间达到两个月左右。

随着奥密克戎疫情再度意外的发酵,全球纺织市场全面复苏的时间和空间再度被延后且压缩。12月22日,浙江省召开第96场新冠肺炎疫情防控工作记者会,会上通报,绍兴市上虞区实现了社区清零目标,杭州市和宁波市疫情进入清零阶段,本轮疫情传播风险基本已得到控制。浙江省疫情进入收尾阶段,也为市场恢复打了一剂强心针。

短期来看,在内外市场需求走弱形势下,春节前纺织市场行情难有明显恢复;春节后,由于企业年前备货力度明显减弱,国内纺织市场需求的恢复有值得期待的条件。长期来看,明年全球疫情的解决只是时间早晚问题,国际纺织市场长期趋势依然向好。

苏公网安备:

苏公网安备:

{kind=link}