资讯会员登录

×

2021聚酯产业链年报及2022年行情展望及策略

PTA方面,明年上半年PX-PTA的投产压力不大,PX几乎没有新产能待投产,PTA方面只有逸盛新材料二期的新装置,PX与PTA的加工费都不宜过分悲观。随着下半年新产能的大规模释放,PTA市场加工费将再次面临考验。未来老旧装置将失去竞争力,市场格局将会重新分配。PTA绝对价格或跟随成本波动,供需局面上半年要好于下半年,加工费波动区间预计在250-600之间。

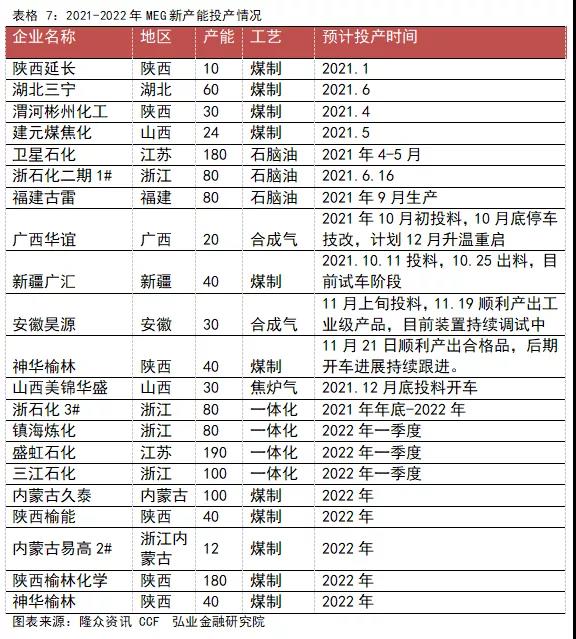

MEG方面,边际供给来自于煤制装置,新产能里煤制装置投产依然较多,可能会延迟投放,供给增量不甚乐观。而石脑油制MEG依然是主要观测的成本线。2022年上半年有四套一体化装置计划释放,MEG供给压力较大。乙二醇价格波动重心将跟随原料市场,关注油价煤价的波动,以及阶段性供需走强带来的反弹抛空机会。

短纤方面,目前下游纱厂各指标良好,短纤供需在产业链中尚好,2022年上半年加工费或有所抬升。后期随着供需压力的加大,加工费或震荡走低。

一、2021年聚酯产业链市场行情回顾

PX:今年PX产能依旧延续增长模式,上半年只有中化泉州的80万吨装置释放,阶段性供需偏紧的影响下,PX加工费呈现一定的反弹,连续数月PX-石脑油价差在250-300美元的相对偏强区间。不过随着7月浙石化新装置的释放,PX供给提升,加上下半年油价上涨而PTA需求不佳,PX加工费大幅萎缩。四季度受利润影响,PX开工负荷处于近年来低位。2022年PX待投产产能依然庞大,从而抑制加工水平的提高。PTA和PX在产能投产时间上的错配成为加工费阶段性波动的关键因素。2021年PX全年产能已达到2961万吨,产能增速为13.6%。累计产量约2148万吨,产量增速不足6%。

PTA:2021年受到加工费偏低的压制,新增产能较预期偏少,分别是福建百宏、虹港石化以及逸盛新材料一期装置。一季度市场延续去年四季度的后疫情时代需求增长热情,价格重心不断走高。然而春节之后随着两套新装置供应体现,PTA加工费收窄明显,低利润状态下,3-5月厂家检修增加,PTA价格进入区间盘整时期。7月之后下游订单依然不足,不过油价的强势给成本端带来一定的支撑,叠加夏季装置意外增加,行业开工不高,PTA整体价格上涨。9-10月限产限电政策下,PTA供需格局阶段性引导市场,下半年期价走出“M”型走势。基差走势方面,除了7-8月现货流通偏紧,基差为正值之外,年内多数时间内基差为负,年初由于期货预期走好,现货贴水幅度较大。从2021年全年来看,PTA累计新增860万吨产能,产能增速为14.9%。累计产量约5317万吨,产量同比增速约6.9%。

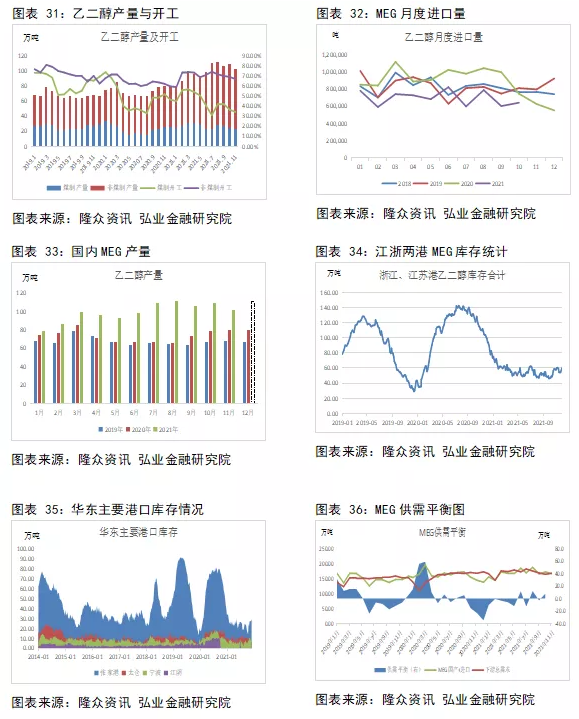

MEG:2021年乙二醇价格重心跟随原料市场波动。全年港口库存处于低位,乙二醇价格波动的弹性较大。全年来看,乙二醇价格的两次明显抬升,一次是一季度北美寒潮影响,海外大量装置停车,引发供给担忧;另一次是9月下旬,能源紧张促使原料市场大幅上扬,乙二醇期价创下上市以来的高位。不过随着国家调控下动力煤供需改善,乙二醇价格也从高位回落。近期乙二醇再次回归供需面,临近年底尽管有不少新增产能释放,但受制于利润不佳,形成供给需要一定的时间,2022年一季度可能才有体现。2021年全年来看,MEG累计新增产能594万吨,产能增速高达37.5%,而产量约1212万吨,提升33.8%。

聚酯及终端:借着去年后疫情时代需求转好的东风,聚酯工厂在上半年一直保持不错的开工。虽然下半年利润收窄、开工受到双控制约,但聚酯行业整体盈利依然处于产业链中较好水平,同时新产能投放也在稳步进行中。终端内销弱复苏,出口上半年尚可,下半年受较高海运费影响,表现欠佳。

短纤市场来看,加工费呈现明显的前高后低局面。一季度加工费高涨,但在需求跟进不佳背景下,贸易商囤货难以销售致使厂家库存累加。7-8月在短纤生产亏损局面下,行业检修陆续增加,而9-10月的双控政策也影响短纤开工难以有效提升,不过经历一波被动性供给收紧,短纤利润得到抬升。2021年全年累计增加产能80万吨,其中棉型60万吨,产能增速为9.7%,累计产量约677万吨,与去年相当。

二、PX:投产周期错配下,PX加工费迎来阶段性机会

(一)、PX产能集中度提升

近几年大炼化产能不断释放,2019年PX产能增速达到57%,2020和2021年均为13%,虽然投产速度放缓,但目前PX的总产能达到2018年底的2倍之多。今年中化泉州在1月投产后,上半年暂无更多的新增产能释放,而PTA行业新产能基本都集中在上半年,累计达到860万吨。年中浙石化二期第一套年产250万吨PX装置释放后,直到11月末第二套装置才释放。

产量上来看,2019和2020年分别增加30.8%和40.2%,而今年由于开工负荷较前两偏低3%-4%,全年产量增速预计只有5.6%。进口市场,由于国内PX产量增长有限,今年PX的进口累计约1374万吨,进口产销国集中分布在亚洲区域,以韩国、日本、印度及文莱位于前列,因地理便利及生产能力较强优势抢占市场份额。其中韩国进口最多,1-10月韩国的累计进口占比为39%,文莱以恒逸石化投产后开始出口。剔除这套产能来看,进口依存度下降更多。目前PX-PTA-PET产业链上,PX尚有35-40%附近的进口,后期的大炼化一步步释放将弥补国内PX供应不足的问题。

(二)、PX投产依然密集,加工费难有起色

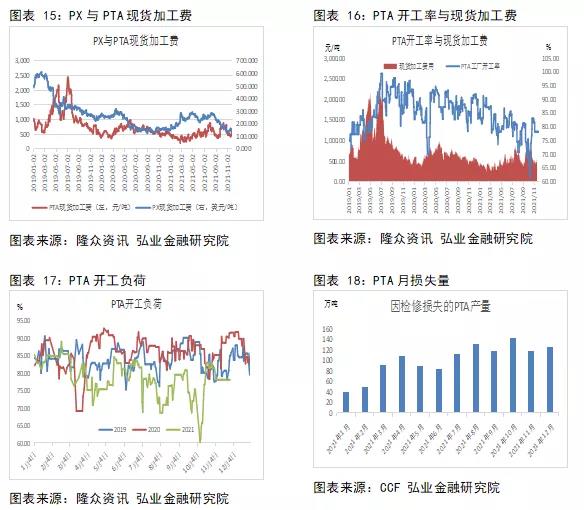

上半年与PTA的投产错配下,PX-石脑油价差走强,同时PX的开工负荷也维持在较高水平,然而随着市场供需局面的宽松,PX-石脑油价差明显收窄,11月以来PX-石脑油价差持续在140美元/吨附近区间,低加工差下PX工厂开工意愿不强,降至68.3%,为近4年以来的低位。12月福建炼化、福海创以及中化泉州等集中检修,福建地区PX累计有245万吨的产能停车。近期,浙石化二期另一套250万吨PX新产能释放,新增产能基本可以匹配检修损失量。不过,考虑浙石化现有装置负荷一直不高,新产能形成供给需要一定时间。

从明年的投产计划来看,年初主要是福建联合的扩产2021年底到2022年一季度,PX-石脑油价差料难以有效提升。后期产能基本都在2022年下半年释放,全年累计增产1500万吨新产能。在增产背景下,PX加工差将受到明显压制,后期新产能投放或有所折扣。预计2021年PX绝对价格随油价波动,加工费区间或在140-200美元/吨运行,加工费强弱取决于PX与PTA的投产时间节点带来的阶段性机会。

三、PTA:投产进行时,行业集中化显现

(一)、产能过剩周期下,行业竞争加剧

目前PTA仍处于投产的白热化阶段。今年释放的新产能主要是一季度两套福建百宏的250万吨和虹港石化的250万吨,以及年中的逸盛新材料一期的360万吨装置,累计产能规模为860万吨。这些产能一方面是技术先进,各项成本得到优化,装置的产能规模较大;另一方面本身企业已经生产产业链的相关品种,属于产业结构上的延伸或进一步扩张。新产能在行业内的优势较为明显。

截止到2021年底,国内共有PTA产能6623万吨,较去年增加14.9%。随着新产能的释放,PTA行业的产能集中度进一步提升。仅仅前两家逸盛石化和恒力石化产能累计达到全国PTA产能的42%,而前五家合计产能达到全国的63%。

(二)、老旧产能退出,实际供应不及预期

随着新装置的不断释放,PTA现货加工费挤压现象明显。当市场供需矛盾不突出时,PTA与PX的投产周期错配也导致行业利润在各环节之间流动。上半年PX只有中化泉州的80万吨新产能释放,而PTA一季度投产达500万吨,导致行业利润迅速向上游转移,而随着浙石化PX新产能释放,PX利润再次收窄。四季度以来,成本回落,需求低迷,行业加工费集体压缩。

今年以来PTA行业平均加工费为494元/吨,达到近年来低位。老旧装置无论是在技术设备还是装置规模以及配套上,均没有优势,低加工费迫使一些高成本装置逐步退出。截止到目前,国内处于长停状态(停车超过半年或明确关停)的装置累计831.5万吨,其中2021年新进入长停状态的有542.5万吨。由此来看,年内净增加PTA产能只有317.5万吨。

今年生产辅料醋酸价格高涨,二季度达到8000元上方,侵占PTA生产成本。2021年醋酸在PTA生产中平均占约200元。平日里不起眼的醋酸价格的在PTA的生产成本总占比增加100元以上,即使最先进的炼化装置产能都难言盈利。我们看到今年PTA的平均开工负荷较往年明显下滑。9-10月江浙地区的双控政策下,PTA负荷更是降至60%附近的年内低位。从产量上来看,1-11月PTA产量累计为4858万吨,较去年同期增加8.2%,远不及产能的增量。

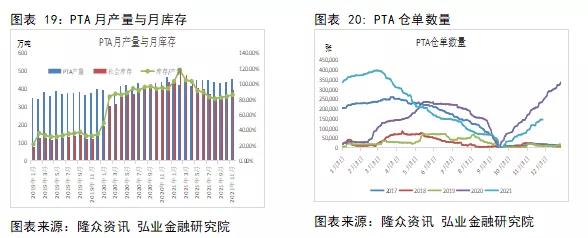

2021年年初PTA社会库存还有500万吨的高位,由于行业利润欠佳,生产企业检修数量增加,PTA与下游聚酯端的供需错配下,二三季度PTA行业社会库存逐月下滑。9月中下旬以来,双控对于聚酯以及终端织造行业的影响要超过上游,虽然后期双控放松,但实际需求难以有明显起色,而PTA行业装置基本已完成年检,PTA再度进入累库阶段。

在PTA社会库存相对较高的背景下,期货市场充当了较好的蓄水池作用。PTA仓单数量大幅增加,缓解了现货流通的压力。今年由于PTA装置开工负荷下滑,不少龙头企业减合约量,曾一度造成现货偏紧的局面。目前社会库存量大约391万吨,较去年年底下降11%。

(三)、增产热度不减,低加工费将是常态

2022年待投产的产能依然较多,新投装置以大炼化为主。其中上半年比较确定的是逸盛新材料二期的360万吨,其中一期装置在2021年年中释放,其配套的浙石化二期250万吨新产能已于2021年11月末投产,预计此套装置将在2022年春节前后释放。从投产计划上看,2022年计划投产的产能累计有1910万吨,产能增速高达28.8%。未来PTA炼化一体化装置在行业中所占的比例将更大,这些产能几乎全部具备产业链的配套,未来的生产能力将更强。

随着大炼化的发展,行业固定加工费成本有了明显的下滑。加工费将难有明显起色。2022年上半年PTA投产不多,加工费有望小幅抬升,不过分悲观。而下半年PTA 产能计划投放量大,PTA加工费将再次回落,若 PTA 规划产能无法如期兑现,PTA 阶段性供需将会重新修正,2022年PTA加工费整体波动区间基本在250-600元附近。

四、MEG:在成本和供需逻辑之间转换

(一)、成本高波动,MEG价格重心抬升

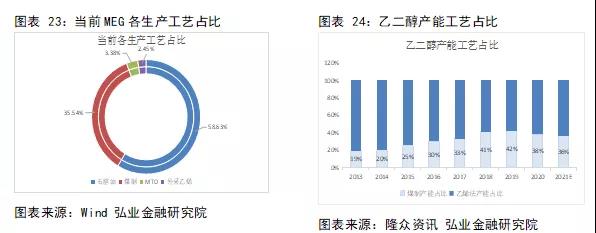

近两年煤制乙二醇优势有所减弱,加上一体化发展迅速、单套装置的体量较大,煤制乙二醇产能占比较前两年下滑,目前从国内乙二醇生产工艺来看,煤制工艺占比大概在36%附近。而在乙烯工艺生产中,石脑油占据主要地位,外采乙烯和MTO制MEG工艺累计只有5.8%。

2020年新冠疫情爆发,油价跌至冰点,以煤为原料的工艺优势不在。2020年下半年后疫情时代,尽管原油价格一路攀升,但相比而言,以石油为原料的乙二醇工艺仍有优势。目前国内石脑油制MEG占比为59%,市场份额占比仍是最大。此外,随着国内乙二醇新产能的高速发展,乙二醇的进口依赖度明显下滑。今年预计进口依赖度将下滑至40%附近,较去年下降近15个百分点。不过由于进口仍然有较大的比例,国外装置的变动仍然对乙二醇价格有着重要的影响。

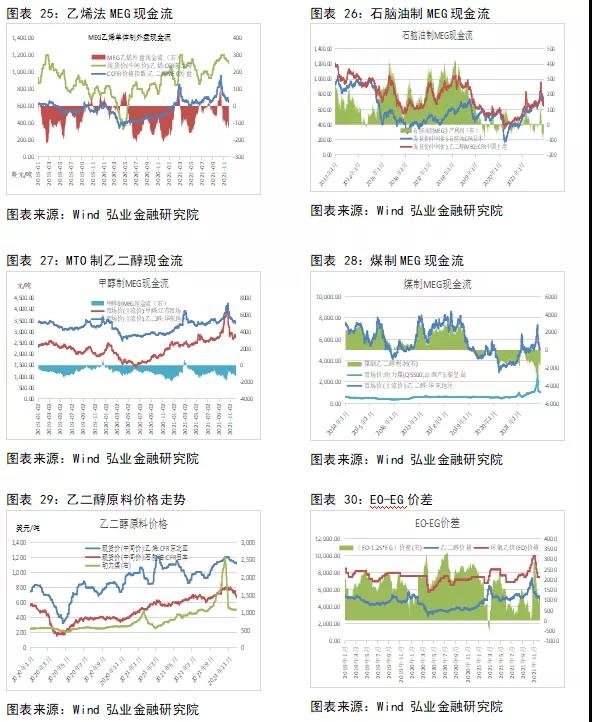

年初,因就地过年政策,聚酯开工负荷高于往年同期,叠加春节后北美寒潮影响下,多套装置停车检修引发市场对供应偏紧的担忧,乙二醇供需格局收紧,港口库存从年初的75万吨附近持续回落,4月上旬库存降至50万吨。乙二醇主力期价随之不断走高,同期石脑油制MEG也处于不错的盈利水平。而同期煤价尚处于偏低水平,伴随着乙二醇绝对价格的上扬,煤制乙二醇在2-3月份实现了盈利。

二季度乙二醇新产能密集释放,海外停车装置重启,供应增长的预期不断压制市场情绪。各工艺生产乙二醇均跌破成本线,市场压力显现。然在能耗双控影响以及能源紧张背景下,9月开始主要原料煤价油价双双大幅攀升,部分工厂甚至因为原料供应问题导致停车,拉动了乙二醇一波上涨步伐,在此期间,乙二醇涨幅依然不及原料煤的涨幅,煤制MEG亏损加剧,虽然后期在国家政策调控下,煤价大幅回落,但生产企业依然难以实现盈利。全年来看煤制乙二醇生产盈利为-1332元/吨,较去年亏损扩大;石脑油制MEG平均盈利为20.09美元/吨,较去年好转。

由于MEG利润不佳,部分联产装置进行产品调整,转产环氧乙烷为主。故高成本、利润格局下,乙二醇总体开工偏低。

(二)、库存中性,乙二醇强现实与弱预期并存

今年乙二醇产量的提升得益于产能基数的抬升,利润的收窄令厂家开工意愿下降,尤其是煤制工厂,上半年平均开工负荷在50%,下半年随着原料价格的剧烈波动,煤制平均负荷降至37%附近。二季度投产的装置中卫星石化180和浙石化80万吨均是一体化装置,其生产的稳定性好于煤制装置,故从下半年开始,乙二醇单月生产量提升一台阶,达到100万吨以上。总体来看,年内乙二醇产量约1200万吨,较去年增加近32.5%。

MEG依然有大量需要进口,其进口来源主要是北美和中东地区。因此,MEG受到国外供应端影响较大。进口方面,上半年海外MEG检修维持高位,年后美国寒潮带来的极端天气影响,美国大部分炼厂直接停车,导致MEG进口端出现一定缩减预期。下半年检修较多,今年华东港口库存波动不大,维持在45-75万吨的区间内,一方面海外进口总量减少,另一方面,码头到货到港进度缓慢,下半年港口库存在50万吨上下的偏低水平。

在库存中性,国内乙二醇装置开工不及预期,进口量下降的背景下,乙二醇阶段性供给压力不大,然而新增产能投产消息频频传出,未来供给有望大幅度增加,乙二醇远期供需较为悲观。

(三)、增产压力大,未来市场面临挑战

2021年年内共计投产594万吨MEG新产能,不过,广西华谊、新疆广汇、安徽昊源以及神华榆林等产能是在11月前后投产,尚未形成稳定供应。由于煤制装置开工偏低,市场的供给增量主要还是一体化新产能。从2022年的投产计划中我们看到,浙石化3期、镇海炼化、盛虹石化、三江石化等一体化装置仍有望释放。煤制装置的产能虽然投产缓慢,总供给压力不容小觑。后市乙二醇仍面临进口量继续收窄的局面。面对下游的弱复苏,乙二醇明年的开工负荷难以提升,利润仍然不乐观。

五、聚酯:产能稳步发展,景气度好于原料

(一)、聚酯产能稳定增长

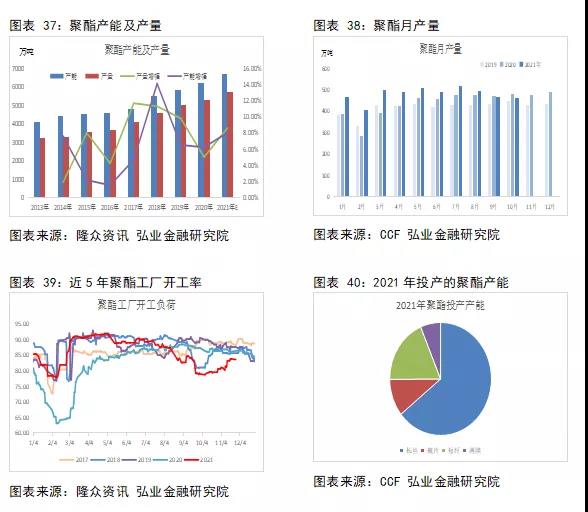

从近几年的聚酯行业发展来看,2018年聚酯产能增幅最大,达到14.1%,2019和2020年均在6%-7%之间,按照今年的投产计划来看,聚酯产能增速好于前两年,今年以来聚酯行业稳定发展,新增聚酯产能462万吨,9-10月因双控限制,聚酯及下游开工受到影响,新产能投产推迟。后期还有计划的主要是桐昆30万吨,全年计划投产约600万吨,目前产能增速较去年年底增加7.58%,如果12月新装置再次释放的话,产能增速大约8%附近。

在今年投产的聚酯新产能中,64%是长丝,其次是短纤,占比约19%,瓶片和薄膜分别只有50万吨和30万吨。今年部分地区虽然偶有疫情发作,但总体控制较快,并未影响实际生产经营。春节之后聚酯负荷持续90%以上高位;7-8月因淡季库存攀升,利润下滑,聚酯厂家检修增加;而9-10月在双控影响下,开工生产遭遇重创。11月虽然有所提升,仍不及近年同期水平。全年来看,聚酯开工负荷平均只有86%。其中9、10月聚酯月产量同比去年甚至出现下滑。2021年1-11月聚酯产量累计4782万吨,较去年同期增长10.19%。

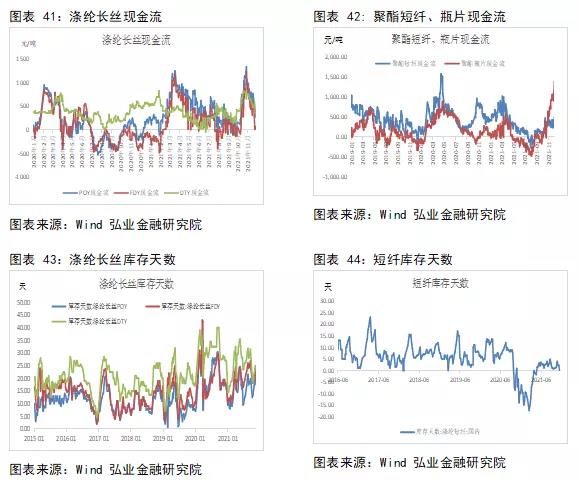

分品种来看,聚酯产品的开工情况跟行业现金流相关性密切,其中,短纤和瓶片现金流均呈现前高后低格局。一季度表现较好,二季度之后开始逐渐回落,7-8月短纤和瓶片现金流曾一路达到负值。随后在供给端开工负荷下降下,供需局面有所改善,现金流才得以提升。四季度以来,短纤现金流抬升,不过盈利空间仍不甚乐观,而瓶片市场一路高歌,在现货偏紧局面下利润大幅走高。涤纶长丝市场上,品种的现金流波动也较大,其中FDY差于POY和DTY。1-11月数据来看,长丝POY利润最好,达到482元,DTY与去年相当,达到377元,FDY平均现金流为258元。年内长丝各品种库存中性偏高,FDY库存压力最大。在大环境不佳的背景下,聚酯长丝厂家能做到盈利状态较为不易。一方面,聚酯环节自身的增产压力小于产业链中其他环节,另一方面,目前聚酯行业内产业链配套产能占比较多,企业对于库存的管控能力较强。下半年在厂家库存较高时,进行降价促销以便去库。而短纤库存相对而言压力不大。

出口方面来看,长丝、短纤上半年出口偏好,7月之后受海运费较高影响,长丝、短纤出口明显萎缩。1-10月长丝累计出口226.5万吨,较去年增加7%;同期短纤累计出口为68.79%万吨,较去年增加9.4%。而聚酯瓶片在今年5月之后出口明显提升。1-10月瓶片累计出口为241.97万吨,同比去年增加26.3%。出口量约占产量的28.5%。当前海外仍受疫情困扰,若后期有所好转,聚酯出口将再有增加预期。

2022年,聚酯环节有900多万吨的新产能预计投产,然而部分装置的不确定性较强,按照近两年的实际投产进度来看,可能最终会有所折扣。然而,聚酯新增产能依然以产业链装置的配套为主,此类装置释放概率较大。按照近三年平均7%的增速来看,明年依然有近500万吨的装置有望投产,聚酯仍然有望成为产业链中表现较好的环节。

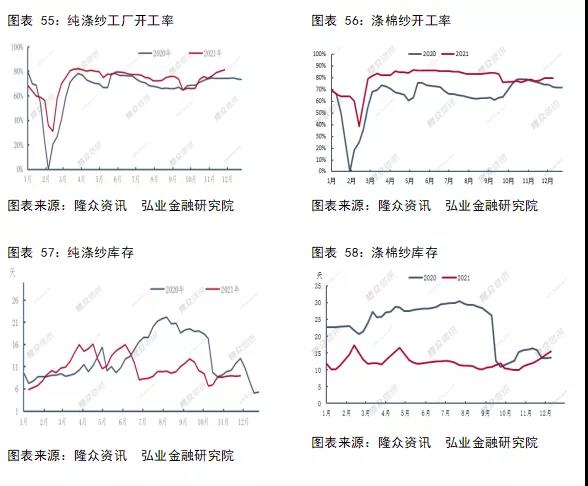

(二)、短纤:供需矛盾不大,关注加工费阶段性机会

据隆众资讯统计,2021年原生直纺涤纶短纤共投产80万吨(其中包含中空和低熔点短纤),年末来看在产产能872万吨,较去年增加10.1%,下半年受双控限电限产及利润不佳影响开工走低,累计产量与去年相当,约680万吨附近。从后期的产能投产规划来看,待投产产能依然较多。其中新凤鸣、四川能投以及宿迁逸达的装置都有原料PTA的上游配套。

由于直纺涤纶短纤与高强仿大化的下游领域存在较高的重叠,当二者价差小于1000元/吨时,再生短纤的替代优势就会明显减退。2017-2020年,原生短纤价格在原料带动下逐步走低,与再生短纤的价差收敛,我国再生短纤的替代优势逐步减弱,不论是产能还是产量均呈现下滑态势。2021年以来,除了10月短纤价格拉涨后与再生价差扩大之外,大部分时间原生与再生的价差在1000元以内,原生短纤价格优势依然明显。

在半光1.4D直纺涤纶短纤下游消费中,混纺纱的占比约65%,纯涤纱占比为35%。混纺纱中主要是两种规格,涤纶占比为65%,部分是80%。当棉花或粘胶价格大幅波动时,混纺时加入短纤的量会相应进行调整。由于所调整的比例空间有限,对价格的直接影响作用也不甚明显。2015年以来棉花与短纤的价格走势相关性为只有0.48。今年棉花与短纤的价差一路走高,而短纤受原料的影响价格较弱。

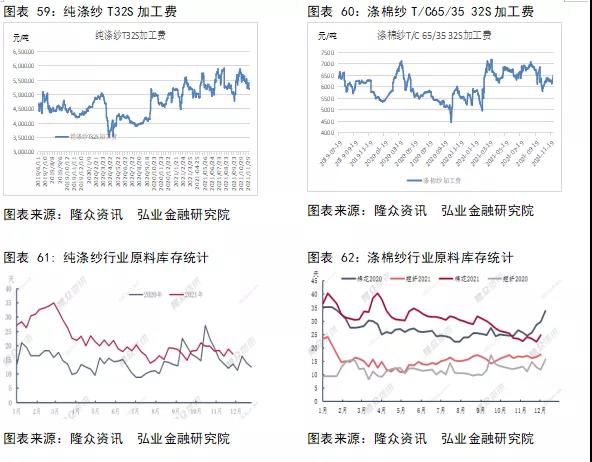

下游来看,不论是纯涤纱还是涤棉纱行业,各指标都表现良性。纱厂的成品库存较去年明显下滑,同时开工率尚处于偏高水平。今年年初短纤价格大幅攀高,吸引下游纱厂大幅备货,不过随着后期短纤原料的回落,下游厂家备货热情减弱,自身原料库存保持在良好水平。从纱厂的加工利润情况来看,按照4000固定加工费来算,纯涤纱的加工费基本有1000多元的盈利。同样涤棉纱加工费也基本在6000以上的较好水平,盈利状况良好。

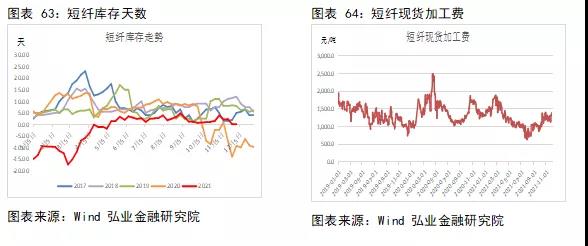

短纤期货因为接近于下游,对下游市场要敏感一些。期货上市之后,市场的参与主体多了期现贸易商。从物理库存上来看,短纤厂家的库存天数较往年明显偏低,但实际上部分是在期现商手中,并未被市场所消化,短纤实际库存并未显现。

年初因对后疫情时代下游偏好的预期较高,短纤加工费大幅走高。二季度之后随着市场跟进不佳,短纤加工费一路下滑,7-8月降至盈亏线以下,随之而来的是各厂家相继检修挺价。而9-10月江浙地区聚酯厂家遭遇限产限电,短纤厂家下半年以来开工处于偏低水平,供需压力的缓解,促使加工费有所修复。明年上半年,短纤投产压力尚且不大,且下游纱厂库存中性、开工负荷处于高位,且利润表现良好,在此背景下短纤期货不过分悲观。随着后期新产能的投产,供给压力或降低行业利润,明年短纤加工费或呈现前高后低的局面,绝对价格跟随原料波动。

(三)、终端:内销有望继续抬升,出口弹性较大

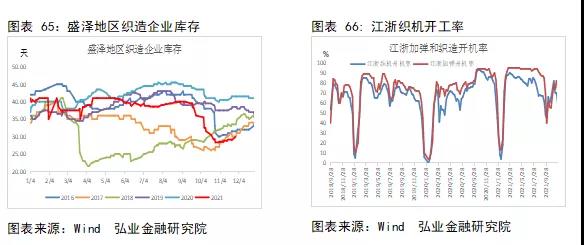

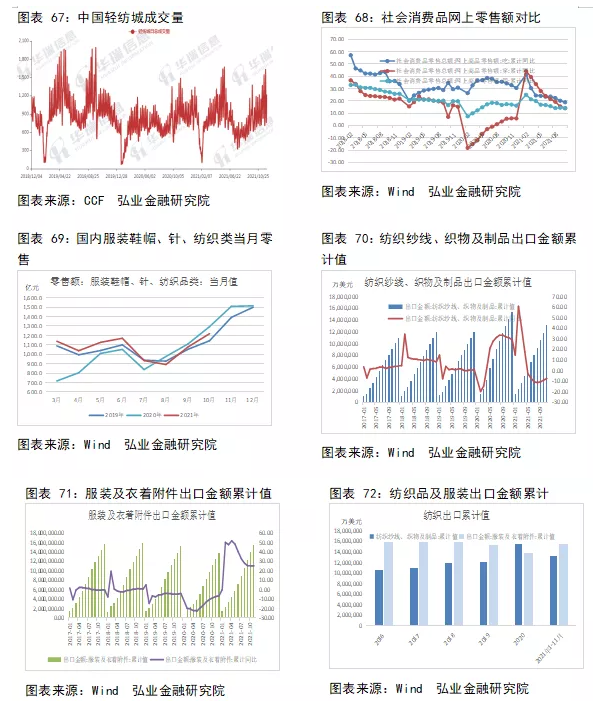

9-10月江浙地区双控趋严,下游织造企业能耗较高,织机和加弹机开工率大幅回落,恰逢国内双十一需求高峰,坯布库存借机出现明显回落。近期随着限产限电的逐步恢复,厂家开工有所提升。上半年轻纺城成交恢复至往年正常水平,下半年成交放缓,四季度有所恢复。从社会消费品网上零售数据来看,居民在穿着上消费弹性较大,去年下半年需求修复较好,并延续至今年年初,下半年增速逐步回落。

1-10月限额以上服装鞋帽、针纺织品社会零售额同比增长17.4%至10861亿元,主要由于去年疫情之下数据偏离正常水平,和2019年相比的话,1-10月纺织服装零售额同比增长2.23%。上半年内销市场纺织服装的当月销售值表现不错,7-8月淡季差强人意。今年9-10月,双控政策致原材料价格上涨,布料价格跟随走高,不过随着限电放松以后产能回归,订单缺乏持续增长力,内销表现不及去年同期。总体来看,内需市场呈现弱复苏现象,未来趋势有望延续。

尽管海运费价格偏高,2021年海外消费复苏,出口依然有明显增长,尤其是服装表现亮眼。2021年1-11月纺织品出口1176.8亿美元,同比下降9.1%,较2019年同期增长19.8%;1-11月服装出口1543.5亿美元,同比增长25.2%,较2019年同期增长12.2%。近期新型毒株影响市场信心,如果再次蔓延将对需求有所抑制;而如果未来能够及时研究出新的疫苗并普及,海外市场料将延续转好态势。

六、2022年行情展望及策略

PTA方面,从2022年的投产情况来看,浙石化PX新装置已在2021年末释放,明年上半年PX几乎没有新产能待投产,PTA方面只有逸盛新材料二期的新装置,故我们认为2022年上半年PX-PTA的投产压力不大,PX与PTA的加工费都不宜过分悲观。随着下半年新产能的大规模释放,PTA市场加工费将再次面临考验。从当前市场的结构来看,偏低的加工费局面难以改善,部分中小装置重启困难,未来老旧装置将失去竞争力,市场格局将会重新分配。PTA绝对价格或跟随成本波动,整体来看供需局面上半年要好于下半年,加工费波动区间预计在250-600之间。

MEG方面,同样也处于扩张周期中,边际供给来自于煤制装置,2021年受原料紧张及利润不佳压制,煤制开工负荷较低。一旦市场利润有起色,煤制装置负荷将提升。新产能里煤制装置投产依然较多,可能会延迟投放,供给增量不甚乐观。而石脑油制MEG依然是主要观测的成本线。2022年上半年有四套一体化装置计划释放,MEG供给压力较大。2021年海外装置运行不稳定,进口回落,港口库存中性偏低,若新产能释放,MEG上半年累库压力较大。下半年供给增量体现,仍不做乐观预期。整体来看,乙二醇价格波动重心将跟随原料市场,关注油价煤价的波动,以及阶段性供需走强带来的反弹抛空机会。

短纤方面,因价格中原料占比较大,受成本波动明显。同时短纤在产业链中最接近终端,对终端市场的感知比较强。2021年初在需求的拉动下,短纤加工费大幅走高,然二季度之后因下游跟进不足加工费出现明显下跌。目前下游纱厂各指标良好,短纤供需在产业链中尚好,2022年上半年加工费或有所抬升。后期随着供需压力的加大,加工费或震荡走低。

七、风险提示

油价大幅波动、海外疫情的超预期变化、新装置投产不及预期。

苏公网安备:

苏公网安备:

{kind=link}