资讯会员登录

×

大宗原料崩塌,巨头限产微不足道,织机开机率历史低位!

进入11月下旬,聚酯工厂受成品库存压力和生产效益影响,11月25日四家聚酯工厂计划在当前其实际产量基础上减产20%,后该减产幅度上调至25%。

目前减产后的实际效果如何?

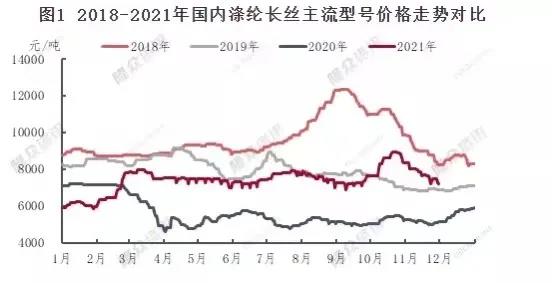

从分项来看,截至2021年12月2日,国内涤纶长丝开工负荷77.11%,环比-6.19%;涤纶短纤开工负荷67.02%,环比-1.31%;聚酯瓶片开工负荷维持78.46%不变。整体开工也处于近5年低位。

聚酯开机率大降按常理而言,对于市场供应必然减产,势必会提振市场行情,但据了解,涤纶长丝限产后依旧逃不开促销魔咒,产销呈现脉冲式,然随着促销频率加快,促销效果大打折扣。

同时聚酯产品市场反而在近期开始出现大幅降价出货,市场低价层出,市场重心不断下行。涤丝近两日依旧有大幅优惠促销,最高促销400元/吨!目前涤纶长丝POY 150D 价格在7250元/吨、涤纶长丝FDY 150D 价格下降至7450元/吨、涤纶长丝DTY 150D下跌至8880元/吨。部分跌幅较大的品种已达3000元/吨。

在大宗原料崩塌面前

巨头限产当然微不足道

因为本身聚酯产业链已被聚酯龙头高度集中化,往年只要聚酯巨头联合限产,势必会掀起一阵下游市场的疯狂采购,为何此次巨头联合限产依旧难以提振市场?

究其原因,一方面,市场再次因担忧新的超级新冠病毒变种而影响需求复苏,包括油价在内的整个产业链价格出现崩塌。在大宗原料崩塌面前,巨头限产当然微不足道了。

在9年织机开机率历史低位的背景下

77.11%的聚酯开工率显然是小题大做了

而另一方面,供需矛盾依旧是最大的问题,从全年产销情况看,2021年长丝、短纤、切片产销率相对平淡,高产销次数比2020年明显减少,市场避险情绪加重,下游观望心态浓厚,下游需求弱势难改。同时终端织造企业新订单接单亦表现不佳,前期由于纤维价格大幅上涨,外贸订单下单较为谨慎;随着“双十一”的逐步过去,内贸新增订单也明显下降。数据显示9-11月份织造订单指数处于往年同期低位,终端新增订单不及往年。同时由于库存高企,冬季备货动力不足,多地出现提前放假的情况。

由于终端订单不佳产品快速贬值,企业开机意愿不强,截至2021年12月2日,江浙织机综合开机负荷在65.31%附近,环比-2.98%,实际处于近9年内同期的低位。在9年织机开机率历史低位的背景下,77.11%的聚酯开工率显然是小题大做了!

供需矛盾凸显,导致了今年企业被迫频繁促销出货,而就目前来看,内需方面,截止2021年10月,商品零售额同比增长4.9%,增速比上月加快0.5个百分点;但扣除通货膨胀因素来看,社会商品零售额实际增速总体呈下降趋势,增速比上月放缓0.6个百分点。其中,服装鞋帽针织品类商品零售额累计同比增速为17.4%,网上“穿”类商品零售额累计同比增速为14.1%,与往年增速相比下降较大,且均从2021年初高点持续下降,纺织类消费品整体内销情况较差。外需方面,尽管部分海外进口商在海运费上涨的预期下提前下了订单,但进入12月,变异毒株疫情和高位海运费仍对后市海外需求造成利空压制。当下企业现金流以及企业负债情况谈不上乐观,企业投机性备货的能力下降,因而实际采购需求也将失去爆发力。

苏公网安备:

苏公网安备:

{kind=link}