资讯会员登录

×

2022-2023仍为投产周期,PTA库存累积格局或延续!

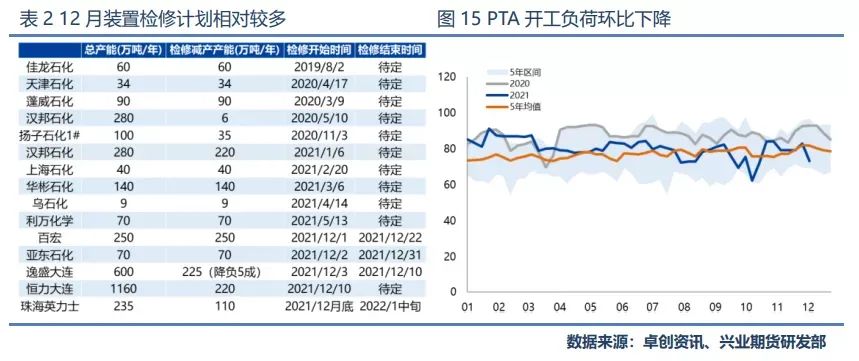

2019年10月以来,PX到PTA平均加工利润长期处于低位,已淘汰较多落后老旧产能。由于今年贸易商较多动用年约减量协议,出于库存压力和生产效益问题考虑,部分大厂近期也陆续公布了12月份检修计划,目前12月份PTA检修损失量偏大,可关注实际兑现程度。截至2021年12月3日,国内PTA开工负荷率为73.8%,环比下降9.53%,处于近5年较低位置,按已公布检修计划预估12月PTA产量443万吨左右。

同时结合1-11月月均PTA产量及未来库存预估增量来看,叠加春节假期影响聚酯产量,预估2022年1-2月PTA产量在425-445万吨之间。预估部分聚酯新装置可能延期投产,终端织造工厂新入订单不多且织机负荷不高,需求转弱趋势已成定局。

PTA库存累积格局或延续

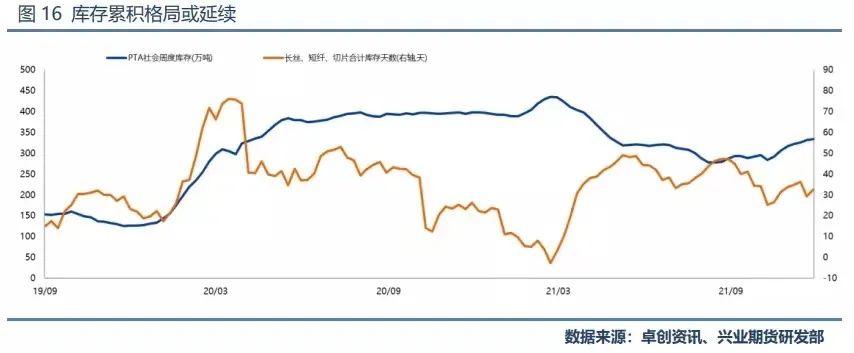

截止2021年12月3日,PTA社会库存334.4万吨,较10月底回升近30万吨。从库存结构来看,PTA工厂和在库在港货物库存微降,聚酯工厂库存微升,仓单库存出现大幅回升。由于目前聚酯开工率水平较低,原料需求基本得以满足,采购需求较往年下降。12月由于PTA检修相对较多,预计供需基本可以平衡,累库幅度不大。而进入2022年产业供需偏弱程度逐步加深,PTA将累库也将延续。

2022-2023仍为PTA投产周期

且相比聚酯产能增长明显过剩

长期来看,2022-2023年PTA依旧处于历史上第二轮快速扩能周期之中,2022年、2023年分别计划新增产能1080、1750万吨。结合历史上第一轮快速扩产周期情况看,2011-2014年间PTA产能从2006万吨/年增长至4335万吨/年,而价格大幅下跌,从约12000元/吨下跌低于5000元/吨,预计本轮扩产周期下,供应宽松将持续压制价格。

同时,虽然2022年计划新增下游聚酯产能超过千万吨,但按照近5年聚酯实际新增产能370-530万吨估算,预估2022-2023年聚酯年均新增产能可能在650-700万吨,折算年均新增PTA需求量556-599万吨。因此即使叠加非聚酯需求增量,总需求增量也远低于供应增量,PTA产能过剩压力加剧。

苏公网安备:

苏公网安备:

{kind=link}