资讯会员登录

×

聚酯累库、工厂减产保价! 仿真丝强势回归,坯布却依旧低价抛售,如今的纺织市场还能撑多久?

坯布下跌0.1-0.5元/米抛货,却无人问津、仿真丝强势回归、几家聚酯工厂将自律减产20%、聚酯累库,乙二醇新装置投产或再添压力……

下面就让我们一起来看看本周发生的新鲜事吧!

坯布下跌0.1-0.5元/米抛货,却无人问津

据一位专业生产弹力布的厂家负责人说道:“最近内销市场太淡了,抛货都没人要。100D四面弹2.2抛都没人要,前面要卖2.4-2.5了,直接降0.3毛都卖不动!”

一方面,在限产结束后,产能已经恢复到正常水平,坯布走货速度放缓后,库存再次高垒。尤其是限产阶段中一些产能未受影响或去库存不顺的厂家,他们如今的库存越发走高,迫于资金压力,抛货成了解决燃眉之急的最高效最快速的办法。不乏有些厂家通过降价来将库存维持在一个相对合理的位置。另一方面,如今离年关越来越近,收款工作则成了首要工作。年底是厂家最需要现金的时间段,抛货也是回笼资金最快速的办法。抛货虽然基本意味着没有利润甚至亏本,但现金出售,随买随到,白花花的钞票到手才是王道,落袋为安嘛!

小编有话:供大于求是必然会发生的事,恐怕接下来厂家的库存很难再缓解。厂家还表示,现在的抛货价格没人买,价格还会再降。但若是坯布价格跌破底线,抛货效果未起效,那么接下来厂家就该减产保价了。

仿真丝强势回归

近期仿真丝面料在市场上开始“蠢蠢欲动”。根据厂家反馈,仿真丝坯布走货有所放大,尤其是雪纺、乱麻、顺纡绉等品种表现突出。一家专业生产仿真丝厂家负责人表示,常规75D 24T雪纺非常热销,厂里之前库存很高,有300多万米库存,这个月走了一部分,降到200多万米了,这种情况在前三个季度是没有的。

众所周知,每年十一月至第二年四月,这段时间是仿真丝的旺季。按照现在的局势来看,可能明年将收获不少订单。

染厂也同样感受到仿真丝数量在增加,一家专业生产仿真丝面料的染厂主任说道:“最近仿真丝的进仓数量开始增多,市场货减少,平均每天进仓数量在80万米。以前都是市场货,涤塔夫、春亚纺、尼丝纺,现在少了,不过仿真丝增加了,所以总的进仓数量没怎么变。”

仿真丝走货好转除了本身旺季推动,另一个因素也不能忽视,那就是气温带来的影响。早在10月就有消息称今年将因拉尼娜气候导致冷冬,但到目前为止,江浙地区都没有感受到寒冷。因此这不仅仅减少了我们穿厚重冬装的时间,更主要的是购买冬装的动力也不足。尤其是较早的春节,进一步压缩了冬装在服装店里展示的时间。

小编有话:在仿真丝行情好转可能仅仅是预热,因为很多人并没有意识到明年春夏服装的销售时间会延长,服装与面料销售量会提升。

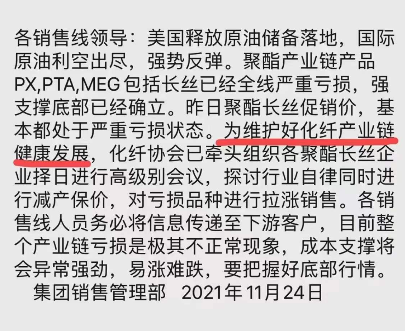

几家聚酯工厂将自律减产20%

据悉,25日上午几家聚酯大厂在会议上达成共识,在目前实际产量基础上减产20%,后续根据实际情况再做进一步减产决定。

有网友测算详情如下,不妨做个参考:按恒逸加其他工厂一共检修220W+ 300W= 550W算。其中恒逸按全检计算,即11月28日起220W全停1个月;其他工厂按轮检计算,即11月28日起300W分两批,先检150W再检150W,各检修20天。1月上旬本次集中减产恢复后,春节期间检修力度仍然按原计划进行。由此12-1月聚酯负荷调整至82.7%-82.8%(原先12-1月分别按88-83%)”

小编有话:短期来看,近日美油跌破80美元/桶后强势回归,加上行业自律联盟又在发声稳价,对于市场有一定的提振作用。

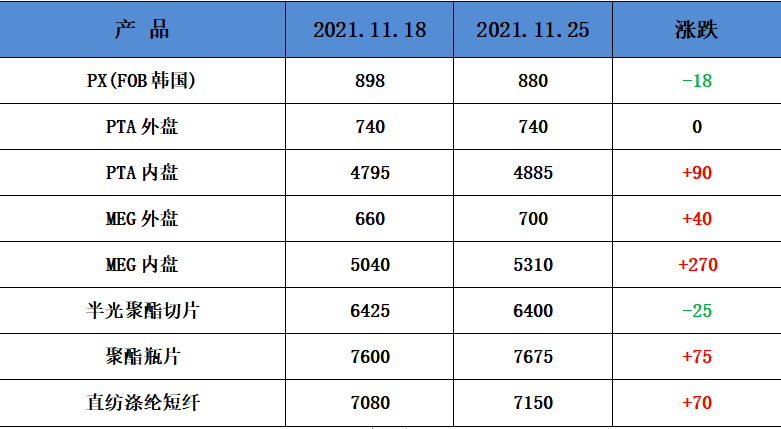

聚酯累库,乙二醇新装置投产或再添压

乙二醇的涨价始于煤炭,败于煤炭,近期乙二醇已经被市场人士划分为煤炭板块,在政策端调控下煤价的持续回落已拖累乙二醇联系向下调整。

短期下跌不止的情况除了供应面压力导致外,需求面的动力不足也促成关键。从需求角度来看,近日聚酯开工率为84.9%。

目前来看,由于近期部分装置因故障停车,聚酯开工率提升较为缓慢,限电政策已有放松,后续聚酯开工率将继续提升,目前聚酯库存较高,出货效率偏低,后续存有一定的累库预期。

短期来看,考虑到终端订单出现下降,大宗商品市场空头情绪难以快速反转,终端订单刚需采购,聚酯工厂中旬或延续高库存状态。

小编有话:虽然目前国内乙二醇整体开工负荷不高,但在新装置投产下或将对本就偏弱的乙二醇行情再添压力。

行情回顾

聚酯方面:

PTA方面,本周PTA价格上涨。PTA开工负荷小幅上升,整体供应充足。加工费也处于中性位置,压缩空间不大。虽然当前下游聚酯及终端织机负荷稍有提升,但由于终端市场订单暂无明显改善,预计后期提升幅度有限

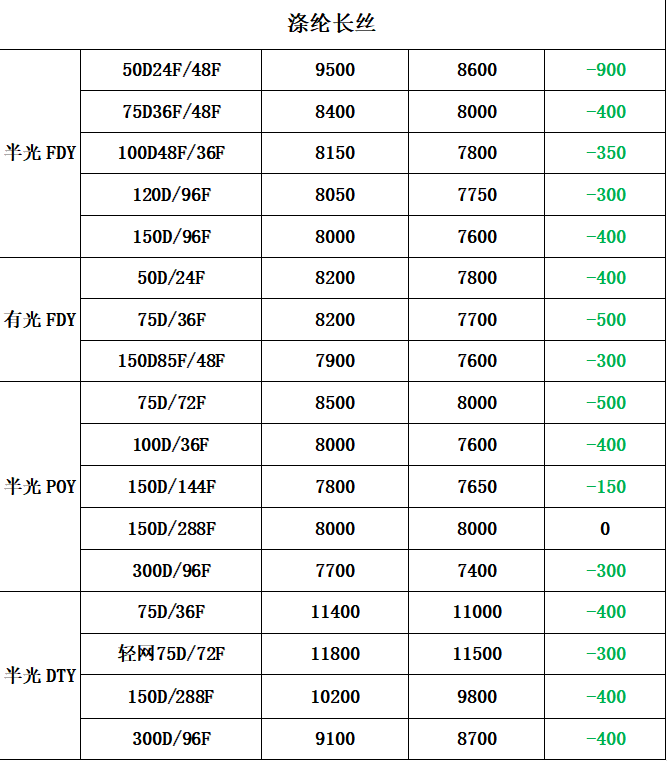

涤纶长丝方面,本周涤纶长丝先跌后涨。跌幅与涨幅相差不大,因此目前价格较周初基本不变。聚酯原料出现上涨,成本支撑下涤丝厂家挺价意向增强。

利润方面,本周PX亏损幅度较上周小幅减少,目前其亏损缩小7美元/吨。PTA方面,本周亏损缩小,目前其亏损至122元/吨附近。乙二醇方面,本周亏损减少,目前亏损63美元/吨。涤纶长丝方面,本周涤丝由于厂家促销;FDY150D盈利下降,目前利润盈利至118元/吨;POY 150D盈利下降,目前盈利358元/吨;DTY 150D盈利减少,目前盈利至368元/吨。

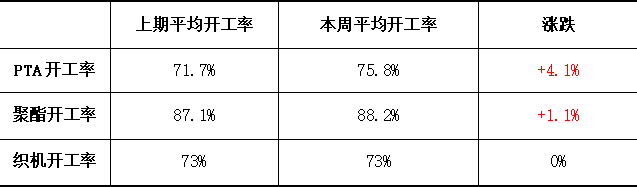

开工率方面,PTA平均开工率在75.8%,较上周上升4.1%;实时开工率在75.9%,实时有效开工率83.9%。聚酯方面,聚酯平均负荷上升1.1%至88.2%。织造方面,坯布走货数量减少,近期织造开机率维持在73%左右。

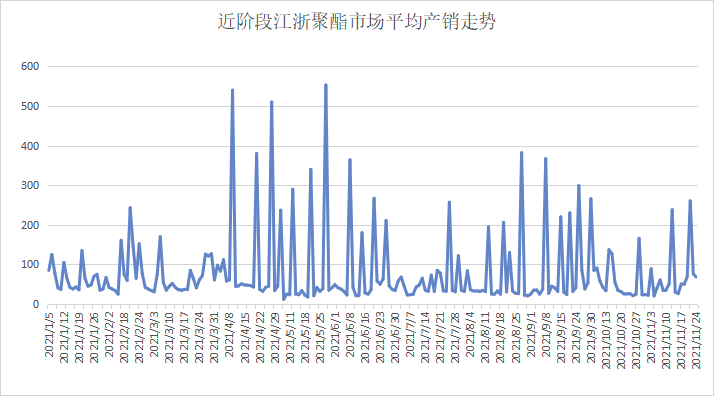

产销方面,本周市场涤丝受厂家促销因素影响,成交气氛浓烈,受成本端支撑走弱、产销连续低迷各涤丝厂家均有200-600元不等的促销,但促销后下游补仓结束,产销逐渐偏弱,整体产销在5-8成左右。

库存方面,从中国绸都网统计数据来看,现如今聚酯市场整体库存集中在18-28天;具体产品方面,其中POY库存至18-21天,FDY库存至17-19天附近,而DTY库存则至19-27天左右。

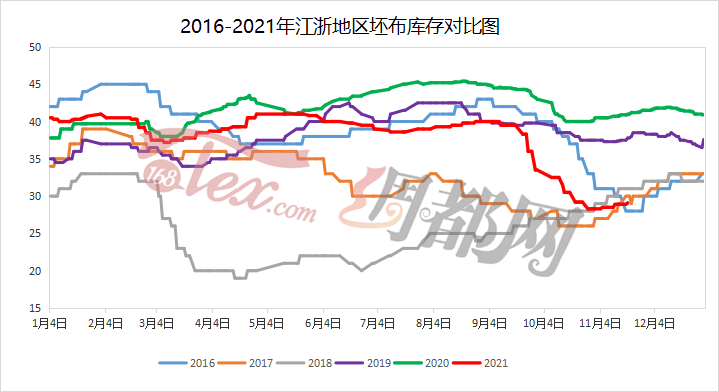

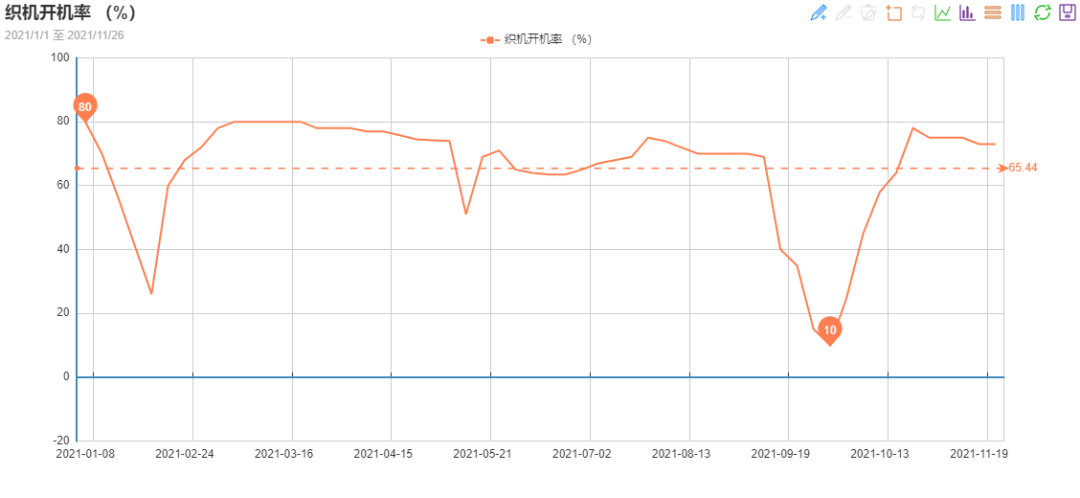

织造方面:从商务部盛泽指数可以看出,下游织造企业开机率平稳。近期内销订单骤降,但外销市场有起色,订单开始增多,但相比上周整体走货数量下降。加上产能已经恢复,坯布开始小幅上升。目前盛泽地区织造开工率稳定在73%左右;市场走货一般,整体坯布库存小幅上升至29.8天左右。

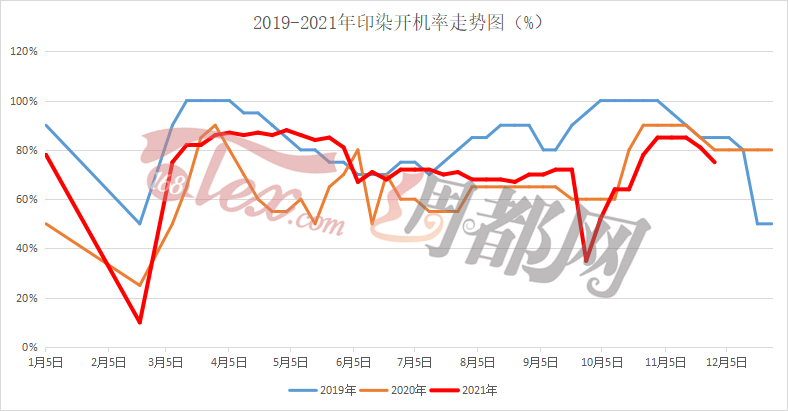

印染方面:本周印染市场活跃程度小幅下降,坯布染色数量较上周减少。随着“双十一”的结束,纺织市场急转直下,走货数量减少。

多数厂家开机率在7成偏上,少数厂家6成左右。坯布进仓方面,数量减少,开机率下滑至75%。

产品方面,仿真丝表现突出,尼丝纺、春亚纺等其他产品也均有染色,总体染色产品较杂。

交期方面,随着产能的恢复,前期积压的订单已得到释放,交期也有所改善,在10-12天左右。

后市展望

本周随着节日订单的结束,市场急转直下,走货逐渐变少。由于聚酯厂家促销降价,产销上升,成交气氛回暖,但原油下跌,涤丝也接近盈亏线,大厂集体选择减产保价。短期来看,将会对市场有一定提振作用。而在春节放假前,以往都会迎来一波节前备货的订单,但这波订单今年是否会来,何时来,目前都难预知。

苏公网安备:

苏公网安备:

{kind=link}