资讯会员登录

×

大宗纺织原料及盛泽面料市场周报(11.18-11.19)

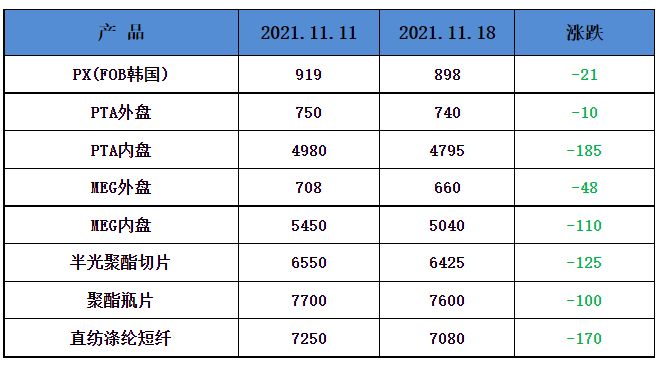

一、本周聚酯原料PTA-PET价格走势分析

进入11月份以来,WTI及布伦特原油期货行情见软。美国通胀压力上升带动美元上涨,同时此前EIA原油库存一度猛增。目前,美方积极督促中、韩、日、印等石油消费大国释放战略库存协助拉低油价。国内储备局已有相关意愿,具体事宜或在随后于官网公布。受利空消息影响,国际油市投机做空,近期走势疲软。截止本周四,纽约商品交易所12月交货的轻质原油期货价格上涨0.65美元,收于每桶79.01美元,涨幅为0.83%;2022年1月交货的伦敦布伦特原油期货价格上涨0.96美元,收于每桶81.24美元,涨幅为1.20%。

PTA方面,本周PTA价格阴跌。冬季取暖油需求预期增加,而OPEC+增产节奏相对缓慢,油价有望延续偏强震荡,结合裂解价差处于低位的现状,PTA成本端支撑较强。

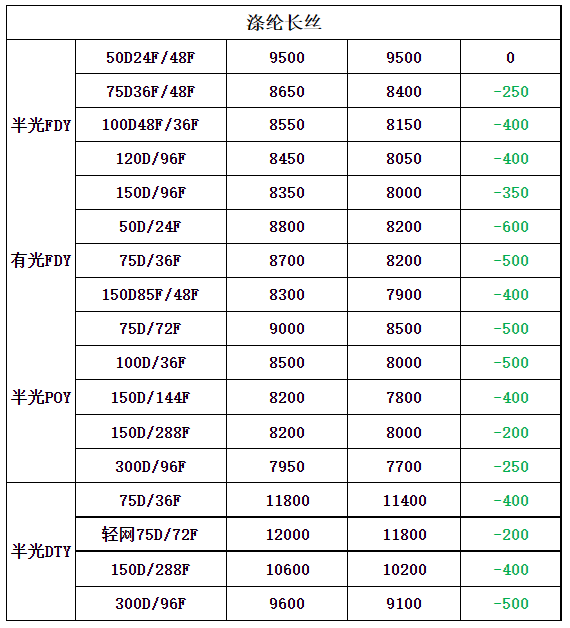

涤纶长丝,本周涤纶长丝小幅下跌。下游谨慎观望,按需小幅采购,整体成交不多。涤丝阶段性促销结束后市场再次进入观望态势,短期等待新的影响因素出现。

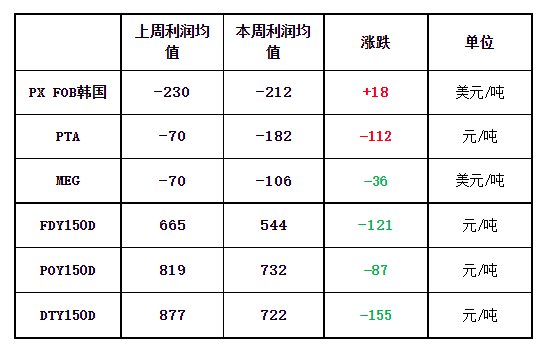

二、本周聚酯原料利润情况分析

本周PX亏损幅度较上周小幅减少,目前其亏损缩小18美元/吨。PTA方面,本周亏损扩大,目前其亏损至182元/吨附近。乙二醇方面,本周利润再次减少,目前亏损106美元/吨。涤纶长丝方面,本周涤丝由于厂家促销;FDY150D盈利下降,目前利润盈利至544元/吨;POY 150D盈利下降,目前盈利732元/吨;DTY 150D盈利减少,目前盈利至722元/吨。

三、本周聚酯原料产销及开工率情况分析

开工率方面,PTA平均开工率在71.7%,较上周下降0.5%;实时开工率在71.7%,实时有效开工率79.3%。聚酯方面,聚酯平均负荷上升2.4%至87.1%。织造方面,坯布走货数量减少,近期织造开机率下降至73%左右。

产销方面,本周市场涤丝受厂家促销因素影响,成交气氛浓烈,受成本端支撑走弱、产销连续低迷各涤丝厂家均有200-600元不等的促销,但促销后下游补仓结束,产销逐渐偏弱,整体产销在4-6成左右。

库存方面,从中国绸都网统计数据来看,现如今聚酯市场整体库存集中在19-29天;具体产品方面,其中POY库存至19-22天,FDY库存至18-20天附近,而DTY库存则至20-28天左右。

四、后市预测

聚酯原料:本周PTA、乙二醇期现货均是持续阴跌,目前PTA主流报价在4800-4900元/吨左右自提,乙二醇主流报价在5000-5100元/吨。短期PTA供应显著提升,而下游聚酯及织机负荷低位,供需边际转弱有累库预期,但得益于成本端较强支撑,PTA下方调整空间受限。

半光切片:本周江浙聚酯切片市场窄幅整理,半光切片厂家主流报在6450-6600元/吨。切片走势依旧依托原料市场,但下游需求表现弱,短期市场或窄幅整理居多

涤纶长丝:本周涤纶长丝价格小幅下跌。涤丝阶段性促销结束后市场再次进入观望态势,短期等待新的影响因素出现。

苏公网安备:

苏公网安备:

{kind=link}